柴犬ポチ さん

日経の記事 5月31日

SBIにとっては良い記事です

日経は最近SBIに関する記事が多いですね

ロボアド業界に新風 「SBIラップ」に勢い

話題の投信

投信コラム

2022年5月31日 12:00

https://www.nikkei.com/article/DGXZQOUB00006_X20C22A5000000/

抜粋

ロボアドバイザー(ロボアド)業界に新風が吹いている。今年3月末にサービスを開始した「SBIラップ」は、わずか4営業日で1万口座を突破した。人工知能(AI)を活用したこの新商品の運用を担うFOLIO(フォリオ、東京・千代田)の甲斐真一郎社長(写真)と、販売を手掛けるSBI証券の坂本英文執行役員常務に話を聞いた。

ガウディ、メタバース参入へ ファン経済圏で構築

第三者割当増資で25億円調達

スタートアップ

2022年5月31日 11:00 [有料会員限定]

https://www.nikkei.com/article/DGXZQOUC13B0W0T10C22A5000000/?unlock=1

記事

ブロックチェーン(分散型台帳)技術を使い、ゲームや漫画などのファン経済圏をつくるGaudiy(ガウディ、東京・渋谷)は2023年春をめどに、仮想空間「メタバース」向けの新規事業に参入する。このほど第三者割当増資で、KDDIなど5社から計25億円を調達した。

人材の採用を拡大し、海外拠点の開設も検討する。

調達資金を使い、IT(情報技術)のエンジニアなどの採用を増やし、23年末にも社員数を現在の約5倍の150人規模に増やす計画だ。ガウディは、アニメや漫画の知的財産権(IP)を持つ出版社などと連携し、インターネット上にファンのコミュニティサービスを提供している。

ファンはガウディが発行する非代替性トークン(NFT)を得たり、グッズやチケットの購入を手軽に楽しんだりできる。今後はファン経済圏に独自のメタバースを構築し、新たな交流や商取引の場をつくる。IPを持つ企業は顧客動向をより把握しやすくなる。

ブロックチェーン技術の先進地域とされる東南アジアでの拠点の開設も視野に入れる。

第三者割当増資はSBIインベストメントなど計5社が引き受け、ゲーム事業を手掛けるバンダイナムコエンターテインメントとは資本業務提携も結んだ。

メタバース主力2団体、相互加盟へ 乱立回避へ共同歩調

フィンテック

https://www.nikkei.com/article/DGXZQOUB309EW0Q2A530C2000000/?unlock=1

抜粋

複数あるメタバースの業界団体が乱立回避に向けて歩調を合わせる動きが出てきた。SBIホールディングスが中心になって設立した「日本デジタル空間経済連盟」と、パナソニックなどが参加する「メタバースジャパン」が相互に加盟しあうことが30日わかった。議論するテーマを分け、効率的な運営を目指すほか、共同で政策提言することも視野に入れる。

2022年5月30日 20:40 [有料会員限定]

日経は最近SBIに関する記事が多いですね

ロボアド業界に新風 「SBIラップ」に勢い

話題の投信

投信コラム

2022年5月31日 12:00

https://www.nikkei.com/article/DGXZQOUB00006_X20C22A5000000/

抜粋

ロボアドバイザー(ロボアド)業界に新風が吹いている。今年3月末にサービスを開始した「SBIラップ」は、わずか4営業日で1万口座を突破した。人工知能(AI)を活用したこの新商品の運用を担うFOLIO(フォリオ、東京・千代田)の甲斐真一郎社長(写真)と、販売を手掛けるSBI証券の坂本英文執行役員常務に話を聞いた。

ガウディ、メタバース参入へ ファン経済圏で構築

第三者割当増資で25億円調達

スタートアップ

2022年5月31日 11:00 [有料会員限定]

https://www.nikkei.com/article/DGXZQOUC13B0W0T10C22A5000000/?unlock=1

記事

ブロックチェーン(分散型台帳)技術を使い、ゲームや漫画などのファン経済圏をつくるGaudiy(ガウディ、東京・渋谷)は2023年春をめどに、仮想空間「メタバース」向けの新規事業に参入する。このほど第三者割当増資で、KDDIなど5社から計25億円を調達した。

人材の採用を拡大し、海外拠点の開設も検討する。

調達資金を使い、IT(情報技術)のエンジニアなどの採用を増やし、23年末にも社員数を現在の約5倍の150人規模に増やす計画だ。ガウディは、アニメや漫画の知的財産権(IP)を持つ出版社などと連携し、インターネット上にファンのコミュニティサービスを提供している。

ファンはガウディが発行する非代替性トークン(NFT)を得たり、グッズやチケットの購入を手軽に楽しんだりできる。今後はファン経済圏に独自のメタバースを構築し、新たな交流や商取引の場をつくる。IPを持つ企業は顧客動向をより把握しやすくなる。

ブロックチェーン技術の先進地域とされる東南アジアでの拠点の開設も視野に入れる。

第三者割当増資はSBIインベストメントなど計5社が引き受け、ゲーム事業を手掛けるバンダイナムコエンターテインメントとは資本業務提携も結んだ。

メタバース主力2団体、相互加盟へ 乱立回避へ共同歩調

フィンテック

https://www.nikkei.com/article/DGXZQOUB309EW0Q2A530C2000000/?unlock=1

抜粋

複数あるメタバースの業界団体が乱立回避に向けて歩調を合わせる動きが出てきた。SBIホールディングスが中心になって設立した「日本デジタル空間経済連盟」と、パナソニックなどが参加する「メタバースジャパン」が相互に加盟しあうことが30日わかった。議論するテーマを分け、効率的な運営を目指すほか、共同で政策提言することも視野に入れる。

2022年5月30日 20:40 [有料会員限定]

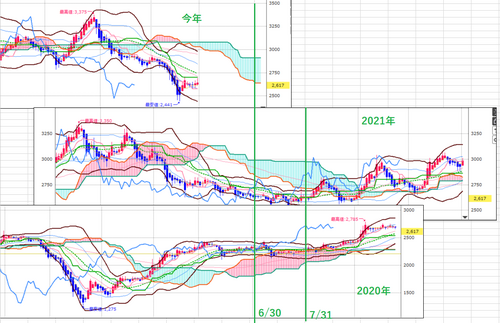

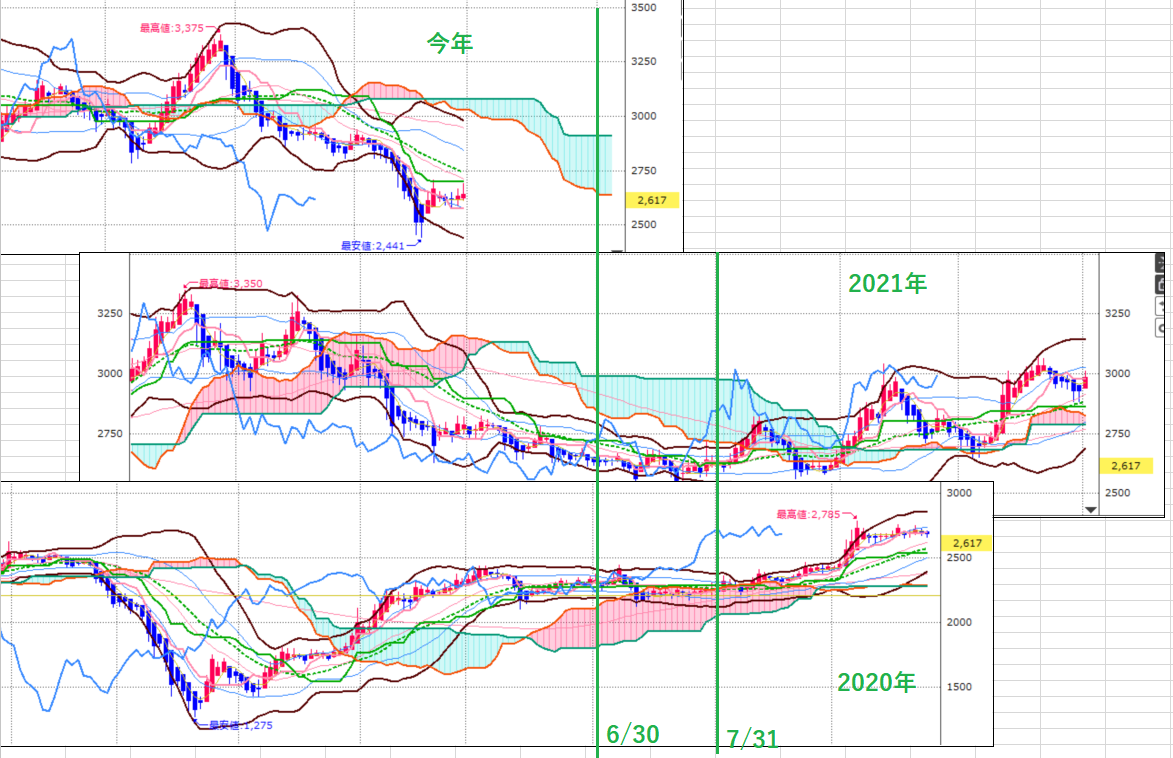

今後の株価は? 5月31日

今日で5月は終わり

明日から月が変わるが、今後の動きは昨年は7月一昨年は8月までBOX圏の動き、今年はさてどうなるのか

平均足ではBOX圏の様相です

平均足の比較

3日間のローソク足で見ると前場で買われて後場で売り込まれるパターンが続いている

機関によるモグラ叩き状態はまだ続いています

今日の引けの出来高が異常に多いのは良い傾向なのか・・・さて明日以降は?

昔紹介した「株予報」、こちらのサイトの株価の目先の方向を判断する「転換足」ではまだのようですが

https://kabuyoho.ifis.co.jp/index.php?action=tp1&sa=report_techchart&bcode=8473

明日から月が変わるが、今後の動きは昨年は7月一昨年は8月までBOX圏の動き、今年はさてどうなるのか

平均足ではBOX圏の様相です

平均足の比較

3日間のローソク足で見ると前場で買われて後場で売り込まれるパターンが続いている

機関によるモグラ叩き状態はまだ続いています

今日の引けの出来高が異常に多いのは良い傾向なのか・・・さて明日以降は?

昔紹介した「株予報」、こちらのサイトの株価の目先の方向を判断する「転換足」ではまだのようですが

https://kabuyoho.ifis.co.jp/index.php?action=tp1&sa=report_techchart&bcode=8473

「ジェイ・オー・ハンブロ」は保有株全て処分? 5月28日

北尾氏の決算動画説明では一連の売りの本山は変更報告書が出ているように「ジェイ・オー・ハンブロ」との事

しかし、5/26の変更報告書提出以降は報告義務が無くなっているため確認は出来ないはずですが継続して売って持分の全てを処分したと発言しています

さらに、5/27の決算発表当日の前場での株価上昇後の売り浴びせによる下落も「ジェイ・オー・ハンブロ」が犯人で有るが これで彼らの売りも一段落して株価も落ち着くはずだとも発言しています

我々には確認は出来ないが北尾氏の発言なので確かなのかなと思いますが・・・・・さてどうでしょうか?

いずれにしろ、来週からの反発を期待しているのですが、決算が評価されて5月も終わりますので「5月の売り」に勝って欲しいですね

決算説明動画の1:53:20~54:20に関連発言が有ります

https://www.sbigroup.co.jp/mv/sbi_all_kessan220527/Default.html

しかし、5/26の変更報告書提出以降は報告義務が無くなっているため確認は出来ないはずですが継続して売って持分の全てを処分したと発言しています

さらに、5/27の決算発表当日の前場での株価上昇後の売り浴びせによる下落も「ジェイ・オー・ハンブロ」が犯人で有るが これで彼らの売りも一段落して株価も落ち着くはずだとも発言しています

我々には確認は出来ないが北尾氏の発言なので確かなのかなと思いますが・・・・・さてどうでしょうか?

いずれにしろ、来週からの反発を期待しているのですが、決算が評価されて5月も終わりますので「5月の売り」に勝って欲しいですね

決算説明動画の1:53:20~54:20に関連発言が有ります

https://www.sbigroup.co.jp/mv/sbi_all_kessan220527/Default.html

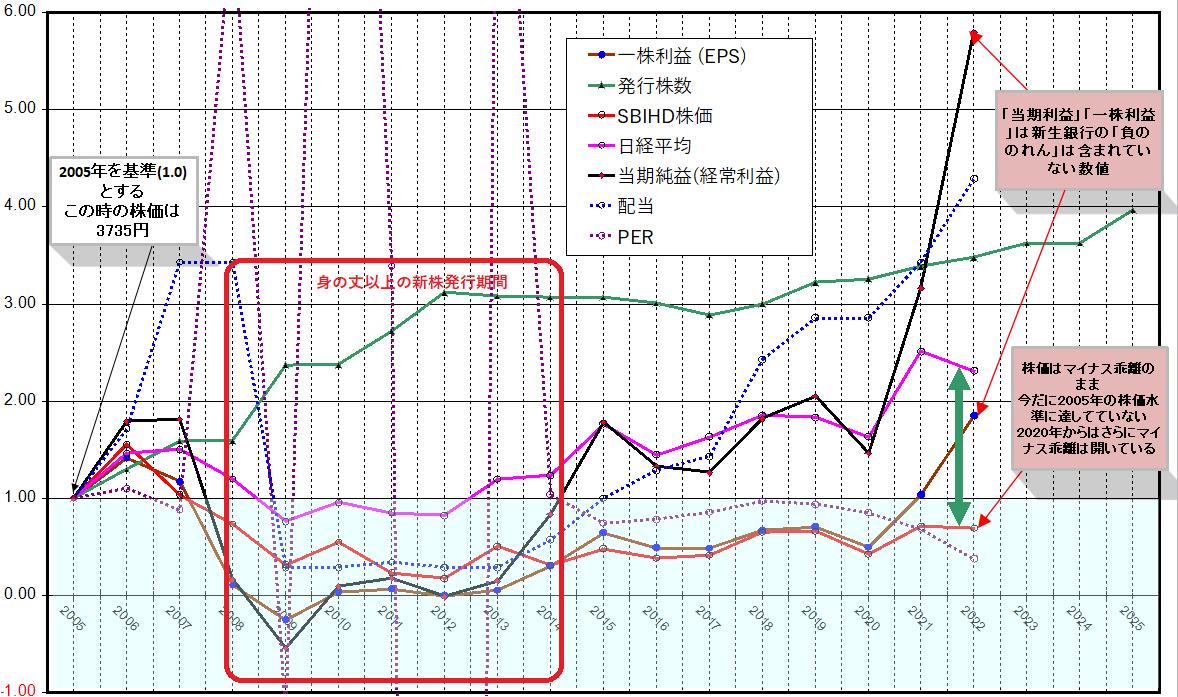

2022年3月期決算と株価 5月28日

最近当ブログを閲覧している人へ

当ブログではSBIHDの決算時にその内容と株価、日経平均の状況をデーター化して見て簡単に状況が把握出来ねようにグラフ化したものです

以前から当ブログをご覧の皆様には、お馴染みのグラフです

これは決算内容を反映したグラフですが、前回までのグラフをさらに見やすくするため一部修正して有ります

グラフ説明

・データーは2005年度から採取してありこの年度の株価を含めた数値を1..0と基準として以降の年度がこの何倍になっているかを簡単に把握するために作成してあります

・プロットポイントの基礎データーはSBIHDの決算書を参照しています

・SBIHD株価、日経平均は決算発表時の株価であり期中の平均株価ではありません

・2022年純益は新生銀行の「負ののれん」は除外して有ります

・レンジは見やすくするために-1.0から6.0倍としてあります、そのためPERは年度によってレンジオーバーしています

・2005年度基準倍率1.0以下に見やすくするために薄いブルー色で色付けしてあります

・2022年以降の発行株数は今後転換される2023年、2025年償還転換社債の増加予想株数を反映させてあります

グラフを検証して見える事

・企業規模収益が大きく伸びても今もって2005年の3735円を超えた事が一度も無い 期中の高値で2015/10/5に3655円を付けているだけです

いくら北尾氏が企業の成長を声高々に自慢しても企業の通信簿である株価はこれが現実です

・一株利益は2020年まで一度も2005年に達していないで、昨年は同じで今年ようやくこれを超えて来た

実に16年もかかってやっと2005年の水準になったと言う事です

・日経平均と株価の乖離は株価のマイナス乖離が大きくなっている

・2014年から一株利益と株価はほぼ同じで推移していて、2020年以降は乖離が開いている

すなわち、2020年以降は一株利益は株価に反映されなくなっていると言う事です

・配当は順調に伸びているが、株価には反映されていない

配当狙いと割り切り長期ホールドする人には良いかもしれません

考察の結論

純益は毎年順調に伸びているが株価と直結する一株利益には反映されていない、これの原因は新株の発行である、特に2014年~2017年までに純益は1.0倍以下と伸びていないのに発行株数は3.0倍と急増している

企業拡大のための増資は必要なのは理解できるが、業績低迷時のこの時期では身の丈以上の増資で有ったように思える、そしてこの希薄化の影響が現在の株価低迷に繋がっていると小生は思っています

但しこの資金が痩せた畑を耕して収穫を得るための投資で有ることは否定するものでは無いのですが、物には限度が有ると言う意味合いで、株価と言う株主にとっての大きな収穫は2005年以降からまだ得られていないのが現実なのです

言い変えれば現在の企業拡大は昔からの長期株主の犠牲のもとに有り、小生を含むこれらの株主は配当以外の「株価と言う恩恵」は今まではまったく受けていないと言う事なのです

この希薄化を考慮しても昨年と今年は一株利益は伸びているが、残念ながら全く株価には反映されずに逆に下がっているのです

よって、このグラフから見えてくるものは株式希薄化を考慮したとしても今の株価には業績がはとんど反映されていないで、 いかに安く放置されているかと言う事ですかね

長年この状況は変わりませんが今年からグラフを見る限りでは潮目が変わったように思えます

株価対策を真剣に考える良いチャンスではないでしょうか・・北尾さんお願いしますよ

当ブログではSBIHDの決算時にその内容と株価、日経平均の状況をデーター化して見て簡単に状況が把握出来ねようにグラフ化したものです

以前から当ブログをご覧の皆様には、お馴染みのグラフです

これは決算内容を反映したグラフですが、前回までのグラフをさらに見やすくするため一部修正して有ります

グラフ説明

・データーは2005年度から採取してありこの年度の株価を含めた数値を1..0と基準として以降の年度がこの何倍になっているかを簡単に把握するために作成してあります

・プロットポイントの基礎データーはSBIHDの決算書を参照しています

・SBIHD株価、日経平均は決算発表時の株価であり期中の平均株価ではありません

・2022年純益は新生銀行の「負ののれん」は除外して有ります

・レンジは見やすくするために-1.0から6.0倍としてあります、そのためPERは年度によってレンジオーバーしています

・2005年度基準倍率1.0以下に見やすくするために薄いブルー色で色付けしてあります

・2022年以降の発行株数は今後転換される2023年、2025年償還転換社債の増加予想株数を反映させてあります

グラフを検証して見える事

・企業規模収益が大きく伸びても今もって2005年の3735円を超えた事が一度も無い 期中の高値で2015/10/5に3655円を付けているだけです

いくら北尾氏が企業の成長を声高々に自慢しても企業の通信簿である株価はこれが現実です

・一株利益は2020年まで一度も2005年に達していないで、昨年は同じで今年ようやくこれを超えて来た

実に16年もかかってやっと2005年の水準になったと言う事です

・日経平均と株価の乖離は株価のマイナス乖離が大きくなっている

・2014年から一株利益と株価はほぼ同じで推移していて、2020年以降は乖離が開いている

すなわち、2020年以降は一株利益は株価に反映されなくなっていると言う事です

・配当は順調に伸びているが、株価には反映されていない

配当狙いと割り切り長期ホールドする人には良いかもしれません

考察の結論

純益は毎年順調に伸びているが株価と直結する一株利益には反映されていない、これの原因は新株の発行である、特に2014年~2017年までに純益は1.0倍以下と伸びていないのに発行株数は3.0倍と急増している

企業拡大のための増資は必要なのは理解できるが、業績低迷時のこの時期では身の丈以上の増資で有ったように思える、そしてこの希薄化の影響が現在の株価低迷に繋がっていると小生は思っています

但しこの資金が痩せた畑を耕して収穫を得るための投資で有ることは否定するものでは無いのですが、物には限度が有ると言う意味合いで、株価と言う株主にとっての大きな収穫は2005年以降からまだ得られていないのが現実なのです

言い変えれば現在の企業拡大は昔からの長期株主の犠牲のもとに有り、小生を含むこれらの株主は配当以外の「株価と言う恩恵」は今まではまったく受けていないと言う事なのです

この希薄化を考慮しても昨年と今年は一株利益は伸びているが、残念ながら全く株価には反映されずに逆に下がっているのです

よって、このグラフから見えてくるものは株式希薄化を考慮したとしても今の株価には業績がはとんど反映されていないで、 いかに安く放置されているかと言う事ですかね

長年この状況は変わりませんが今年からグラフを見る限りでは潮目が変わったように思えます

株価対策を真剣に考える良いチャンスではないでしょうか・・北尾さんお願いしますよ

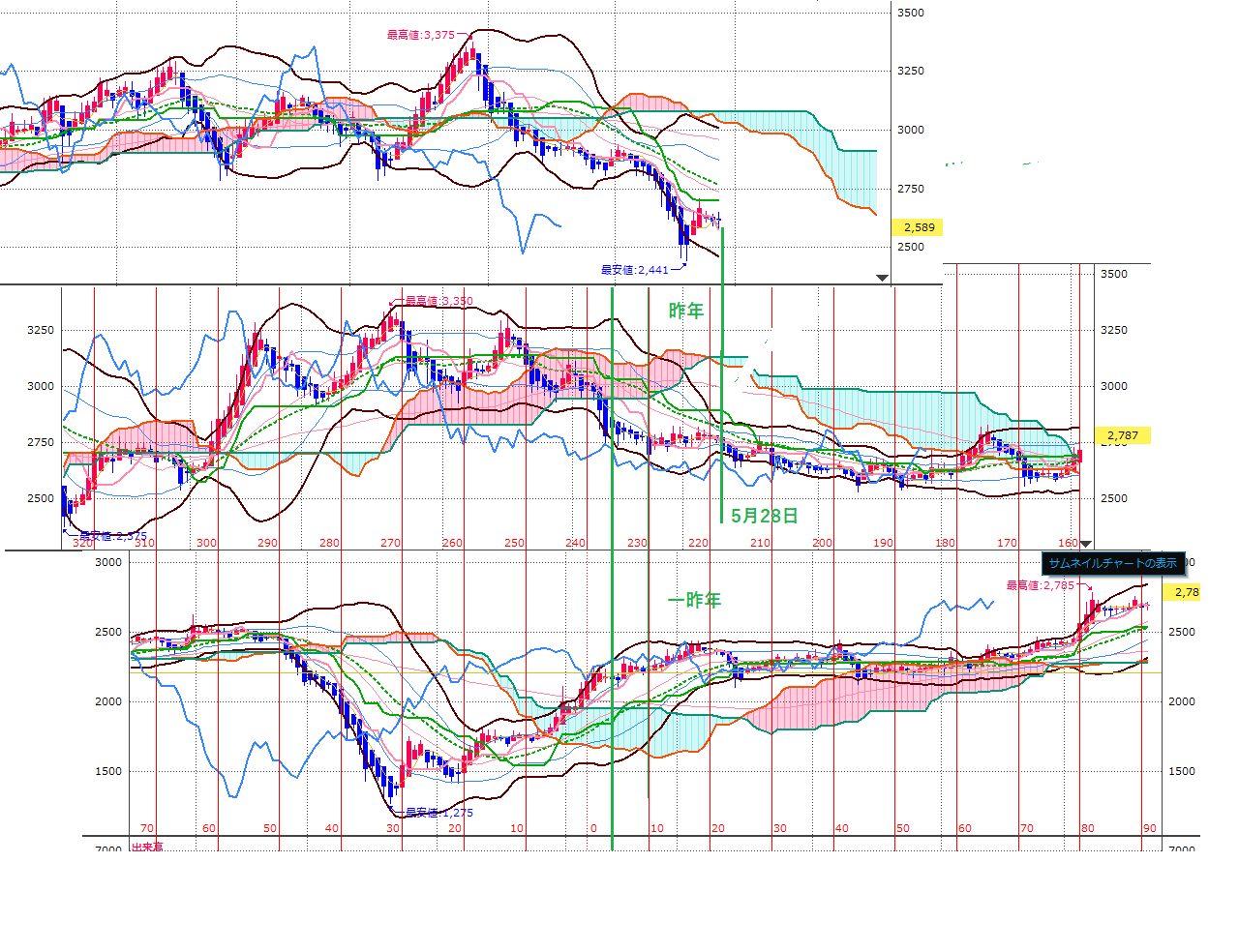

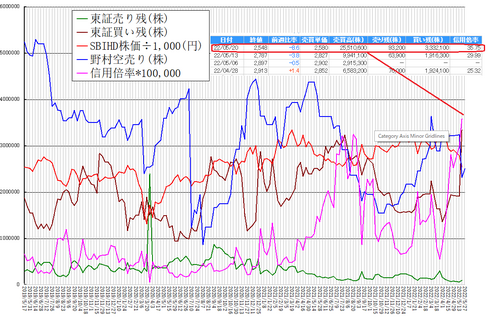

決算より5月の売りが強いのか 5月27日

本日の終値 2589円マイナス8円

昨年の決算日は85円程上げたがそれ以降は8月までボックス圏をしばらく継続した

今年も同じ道を辿るのか

しかし、これだけの決算が出て昨年の決算時期の株価3075円よりマイナス8.1%と400円以上も安い

日経も同じような比率で安くなっているので相場通りと言えばその通りです

すなわち、4倍以上の増益決算は株価には反映されていないと言う事になりますね

SBIの株主は機関株主が多い

権利確定以降に大きく売り込まれたのは、権利確定以降のファンドの決算に伴うリバランスのための利益確定売りが強かったようです

「ジェイ・オー・ハンブロ・キャピタル」のようにあれだけ大量に売って充分に利益を出しているので仕方ないですかね・・・安い状態でも買う力が弱いと言う事かな

ロングホルダーは業績が適正に株価に反映されるのを待つしか無いですね・・・毎度の事になりましたので慣れていますがね 笑

昨年の決算時は同じく20円の増配でした、昨年も期待していたので 昨年のブログも嘆いていました

今年も同じ額の増配です、いくらキャッシュフローの影響とは言え株主還元は後回しのようですね

その分の資金はM&Aに廻っているようです、最近はこれが異常に多くないですか?

これでは、株主に利益はなかなか廻りませんよね、これも個人投資家が増えないで株価低迷の原因のようです・・・少々愚痴が入りました 笑

昨年のブログ

増配はしたけれど 4/28

https://sibakenn-poti.blog.ss-blog.jp/2021-04-28

昨日の株価 4/29

https://sibakenn-poti.blog.ss-blog.jp/2021-04-29

配当について 2022-05-27

決算発表が出ましたね

https://www.nikkei.com/nkd/disclosure/tdnr/dj407j/

決算内容については想定通りでしたが、配当が小生予想より少なかったです

小生の予想では最低で年間180円でしたので期末が20円増配ですと年間が150円ですので30円少なかったです

中間配当は増配が有る場合は別途発表されると思いますので少し期待しましょうかね

配当修正理由は下記となっています

配当予想修正の理由当社は、配当政策の基本方針として、年間配当金について最低配当金額として1株当たり10円の配当を実施することとし、持続的な成長のための適正な内部留保の水準、当面の業績見通し等も総合的に勘案し、更なる利益還元が可能と判断した場合にはその都度引き上げることを目指すとしております。

また、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は親会社の所有者に帰属する当期利益の40%を下限として株主還元を実施することを目指しておりますが、キャッシュ・フローを伴わない営業投資有価証券の公正価値評価損益の総額が連結税引前利益に占める水準によっては、連結税引前利益より公正価値評価損益の総額を控除する等の調整を実施したうえで還元額を決定することとしております。2022年3月期の株主還元といたしましては、2021年9月30日を基準日として1株当たり30円の中間配当を実施しております。

また、本日公表のとおり、2022年3月期の連結業績における税引前利益は412,724百万円となりましたが、営業投資有価証券の公正価値評価損益や株式会社新生銀行の連結子会社化に伴う負ののれん発生益等のキャッシュ・フローを伴わない利益の総額が連結税引前利益に占める比率は約81%と 極めて高水準であることから、配当予想の決定に際し一部調整を行い、2022年3月期

末における普通配当の予想を1株当たり20円増となる120円とすることにいたしました。

この結果、2022年3月期の 年間配当予想は、1株当たり150円(配当金総額36,770百万円、総還元性向10.0%)となる予定です

https://www.nikkei.com/nkd/disclosure/tdnr/dj65oo/

キャッシュ・フローを伴わない利益を考慮して修正一株利益を計算してみました

これは単純にキャッシュ・フローを伴わない利益分を引いて補正していますが、実際の計算は小生には解りません・・・あくまでも小生の考えです

1498円-(キャッシュ・フローを伴わない利益の総額相当分)=1498-(1498×0.81)=284円

年間配当が150円ですので、配当性向は52.8%となりますので40%以上となり公約通りと言えばその通りですかね

キャッシュフローが伸びないのは予想をしていましたが、予想以上でした

決算発表以降に売り込まれているのも、これが原因かもしれません

小生は決算発表後はそれなりに上がると見ていましたがやはし予想は外れました

これも、期待を裏切られるので若干は想定としては有りましたが嫌な想定が当たってしまいました

しばらくは、配当だけで我慢して株価について今後の経過を見守る事にします

https://www.nikkei.com/nkd/disclosure/tdnr/dj407j/

決算内容については想定通りでしたが、配当が小生予想より少なかったです

小生の予想では最低で年間180円でしたので期末が20円増配ですと年間が150円ですので30円少なかったです

中間配当は増配が有る場合は別途発表されると思いますので少し期待しましょうかね

配当修正理由は下記となっています

配当予想修正の理由当社は、配当政策の基本方針として、年間配当金について最低配当金額として1株当たり10円の配当を実施することとし、持続的な成長のための適正な内部留保の水準、当面の業績見通し等も総合的に勘案し、更なる利益還元が可能と判断した場合にはその都度引き上げることを目指すとしております。

また、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は親会社の所有者に帰属する当期利益の40%を下限として株主還元を実施することを目指しておりますが、キャッシュ・フローを伴わない営業投資有価証券の公正価値評価損益の総額が連結税引前利益に占める水準によっては、連結税引前利益より公正価値評価損益の総額を控除する等の調整を実施したうえで還元額を決定することとしております。2022年3月期の株主還元といたしましては、2021年9月30日を基準日として1株当たり30円の中間配当を実施しております。

また、本日公表のとおり、2022年3月期の連結業績における税引前利益は412,724百万円となりましたが、営業投資有価証券の公正価値評価損益や株式会社新生銀行の連結子会社化に伴う負ののれん発生益等のキャッシュ・フローを伴わない利益の総額が連結税引前利益に占める比率は約81%と 極めて高水準であることから、配当予想の決定に際し一部調整を行い、2022年3月期

末における普通配当の予想を1株当たり20円増となる120円とすることにいたしました。

この結果、2022年3月期の 年間配当予想は、1株当たり150円(配当金総額36,770百万円、総還元性向10.0%)となる予定です

https://www.nikkei.com/nkd/disclosure/tdnr/dj65oo/

キャッシュ・フローを伴わない利益を考慮して修正一株利益を計算してみました

これは単純にキャッシュ・フローを伴わない利益分を引いて補正していますが、実際の計算は小生には解りません・・・あくまでも小生の考えです

1498円-(キャッシュ・フローを伴わない利益の総額相当分)=1498-(1498×0.81)=284円

年間配当が150円ですので、配当性向は52.8%となりますので40%以上となり公約通りと言えばその通りですかね

キャッシュフローが伸びないのは予想をしていましたが、予想以上でした

決算発表以降に売り込まれているのも、これが原因かもしれません

小生は決算発表後はそれなりに上がると見ていましたがやはし予想は外れました

これも、期待を裏切られるので若干は想定としては有りましたが嫌な想定が当たってしまいました

しばらくは、配当だけで我慢して株価について今後の経過を見守る事にします

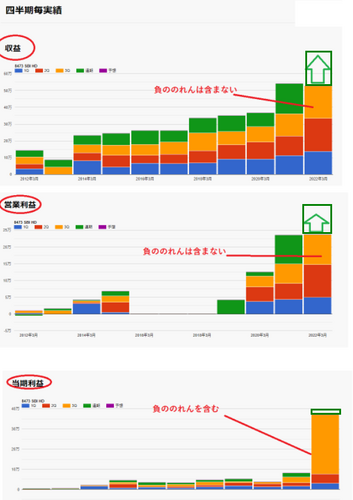

3Q決算からの本決算はいかに 2022-05-27

本日は4Q決算発表ですね

新生銀行の連結決算がSBIの国際会計基準に取り込む作業のため遅れましたが、これについて「決算に対する不安視」等の色々な憶測が飛びまわっていますが小生は3Qの決算から評価すれば好決算になるのは確実だと思っています

理由

・3Q決算では「新生銀行の決算はまだ取り込まれていない」が「新生銀行の負ののれん」は取り込まれているので「当期利益」は大幅な増益となっている

しかし、この「負ののれん」を含めない「収益」「営業利益」はすでに昨年の4Q決算とほぼ同じでありこれを鑑みれば今期の4Q決算は大幅増益が見込まれる

・新生銀行以外のSBIHD連結決算は4Qの1/4も3Qと同じかそれ以上と想定する

・さらに新生銀行の決算が連結されるためさらなる上積みとなる

このグラフは過去の記事「目で見る3Qの決算」に掲載したグラフを一部修正しています

決算については皆さんも当然関心が強く当ブログの過去の決算絡みの記事のアクセスも多くなっています

特に下記の記事にアクセスがとても多いです

「目で見る3Qの決算」3/5配信

https://sibakenn-poti.blog.ss-blog.jp/2022-03-05-2

関連して下記の記事も有りますので参考にしてください

「目で見る決算状況 1/31」

https://sibakenn-poti.blog.ss-blog.jp/2022-01-31

「目で見る決算 2 1/31」

https://sibakenn-poti.blog.ss-blog.jp/2022-01-31-1

「3Q決算でついに野村を抜きましたね 2/1」

https://sibakenn-poti.blog.ss-blog.jp/2022-02-01-1

いずれにしろ本決算と配当は本日発表されます、小生はとても期待していますがSBIHDの場合は小生の期待を裏切る事が多々有りますので

あまり過度に期待するのは控えて増配が有ればラッキー程度に思うようにしています

新生銀行の連結決算がSBIの国際会計基準に取り込む作業のため遅れましたが、これについて「決算に対する不安視」等の色々な憶測が飛びまわっていますが小生は3Qの決算から評価すれば好決算になるのは確実だと思っています

理由

・3Q決算では「新生銀行の決算はまだ取り込まれていない」が「新生銀行の負ののれん」は取り込まれているので「当期利益」は大幅な増益となっている

しかし、この「負ののれん」を含めない「収益」「営業利益」はすでに昨年の4Q決算とほぼ同じでありこれを鑑みれば今期の4Q決算は大幅増益が見込まれる

・新生銀行以外のSBIHD連結決算は4Qの1/4も3Qと同じかそれ以上と想定する

・さらに新生銀行の決算が連結されるためさらなる上積みとなる

このグラフは過去の記事「目で見る3Qの決算」に掲載したグラフを一部修正しています

決算については皆さんも当然関心が強く当ブログの過去の決算絡みの記事のアクセスも多くなっています

特に下記の記事にアクセスがとても多いです

「目で見る3Qの決算」3/5配信

https://sibakenn-poti.blog.ss-blog.jp/2022-03-05-2

関連して下記の記事も有りますので参考にしてください

「目で見る決算状況 1/31」

https://sibakenn-poti.blog.ss-blog.jp/2022-01-31

「目で見る決算 2 1/31」

https://sibakenn-poti.blog.ss-blog.jp/2022-01-31-1

「3Q決算でついに野村を抜きましたね 2/1」

https://sibakenn-poti.blog.ss-blog.jp/2022-02-01-1

いずれにしろ本決算と配当は本日発表されます、小生はとても期待していますがSBIHDの場合は小生の期待を裏切る事が多々有りますので

あまり過度に期待するのは控えて増配が有ればラッキー程度に思うようにしています

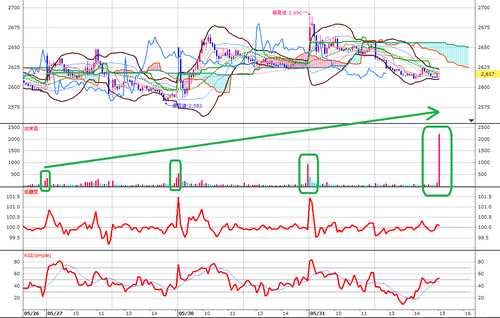

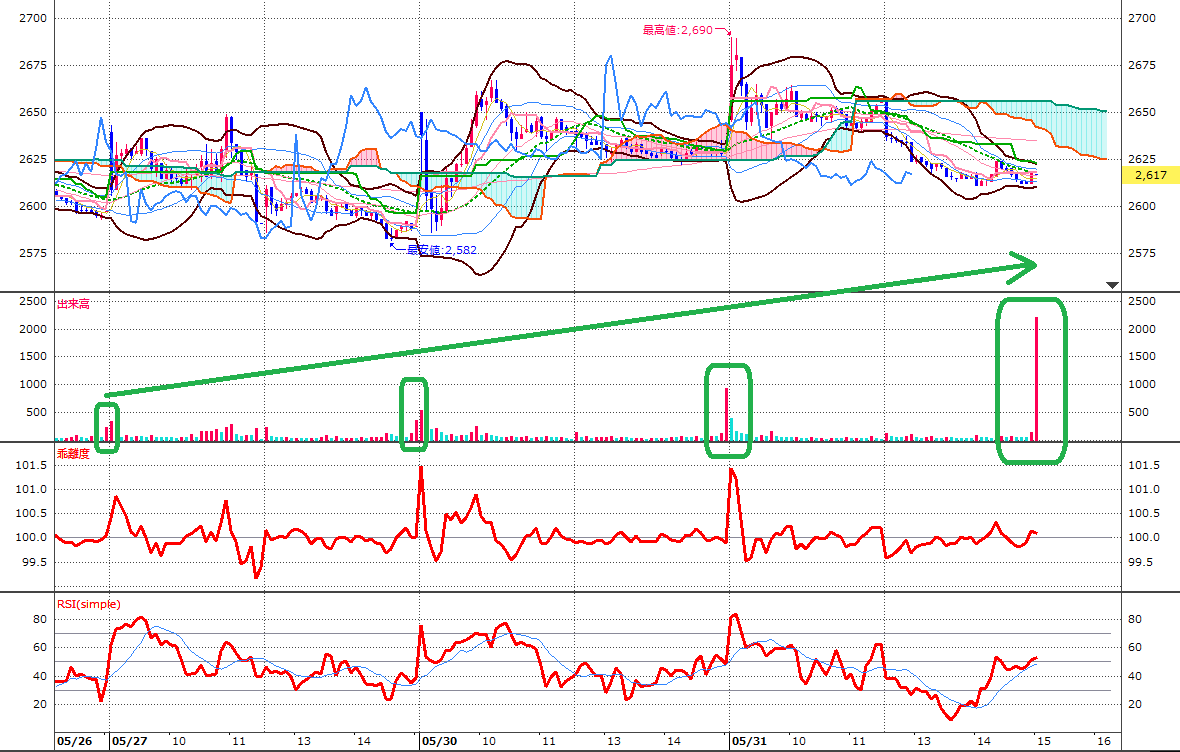

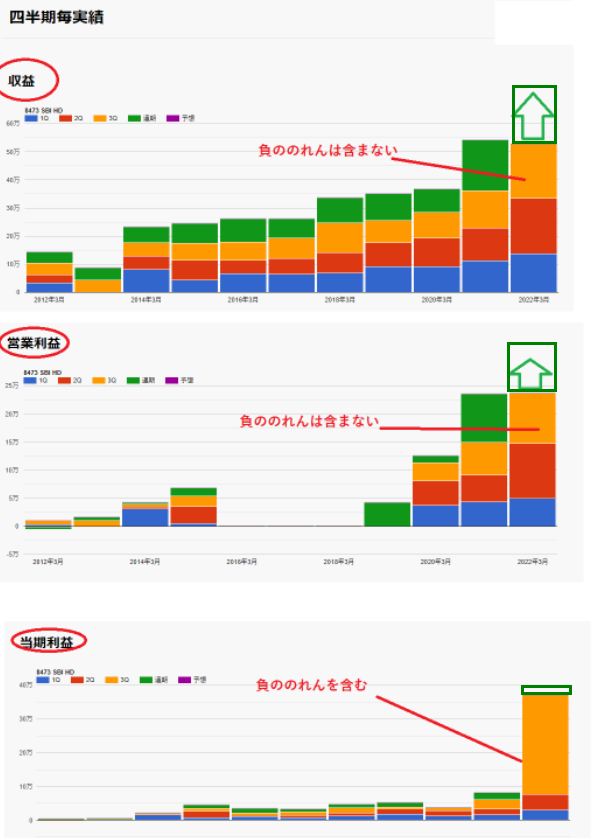

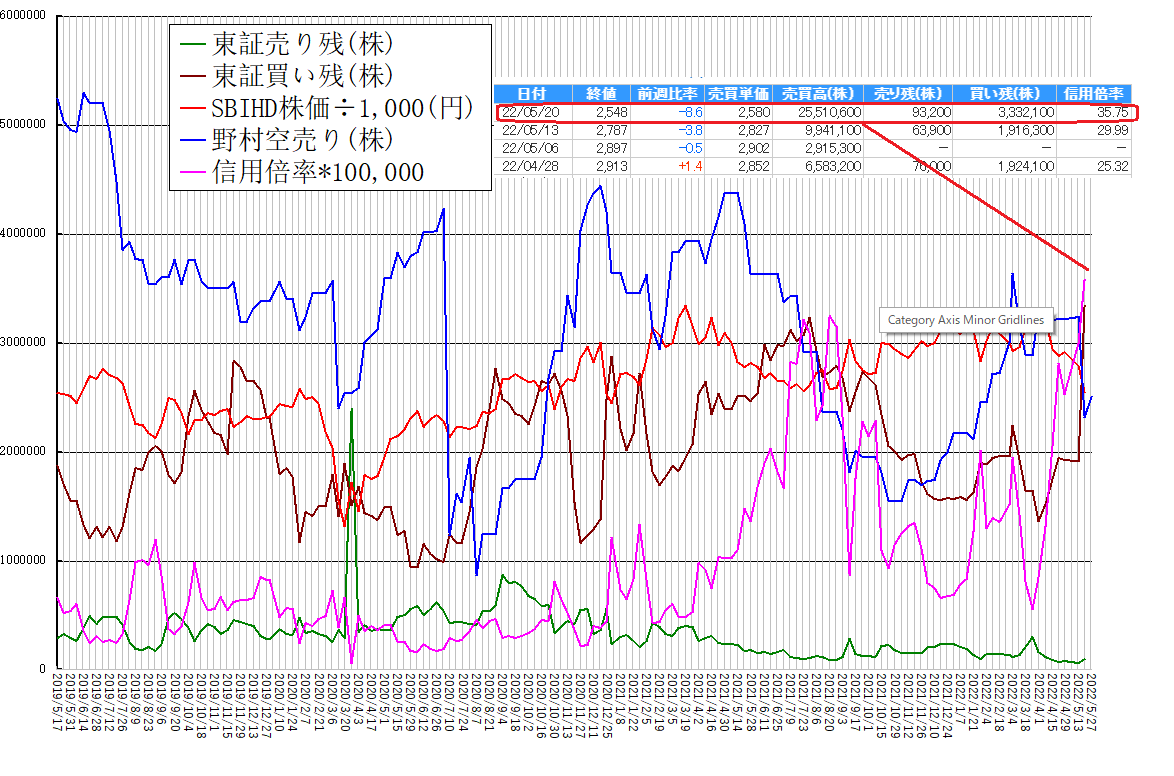

信用取引 5月26日

今日は決算発表の前日ですがー29円と下げ2600円も割ってしまいました

平均足も陰線になってしまいましたが明日はどうでしょうか

信用取引の買い残増加が凄いです、小生がデーターを採取した2019/517以来最大となりました

信用倍率も35.75倍となっています

逆に野村の空売りは大きく減っていますこれが底値からの上昇の理由ですが、昨日から今日の下げは頭を無理やり抑えている形になっています

昔からヘッジファンドは信用倍率の高い銘柄と出来高が減少傾向の銘柄に狙いを付けて売りを仕掛けると言われていますので、これが下げの原因かもしれません

ロングホルダーの人は配当と好決算を期待して目先の株価変動に動揺しないでどっしり構えていましょう

平均足も陰線になってしまいましたが明日はどうでしょうか

信用取引の買い残増加が凄いです、小生がデーターを採取した2019/517以来最大となりました

信用倍率も35.75倍となっています

逆に野村の空売りは大きく減っていますこれが底値からの上昇の理由ですが、昨日から今日の下げは頭を無理やり抑えている形になっています

昔からヘッジファンドは信用倍率の高い銘柄と出来高が減少傾向の銘柄に狙いを付けて売りを仕掛けると言われていますので、これが下げの原因かもしれません

ロングホルダーの人は配当と好決算を期待して目先の株価変動に動揺しないでどっしり構えていましょう

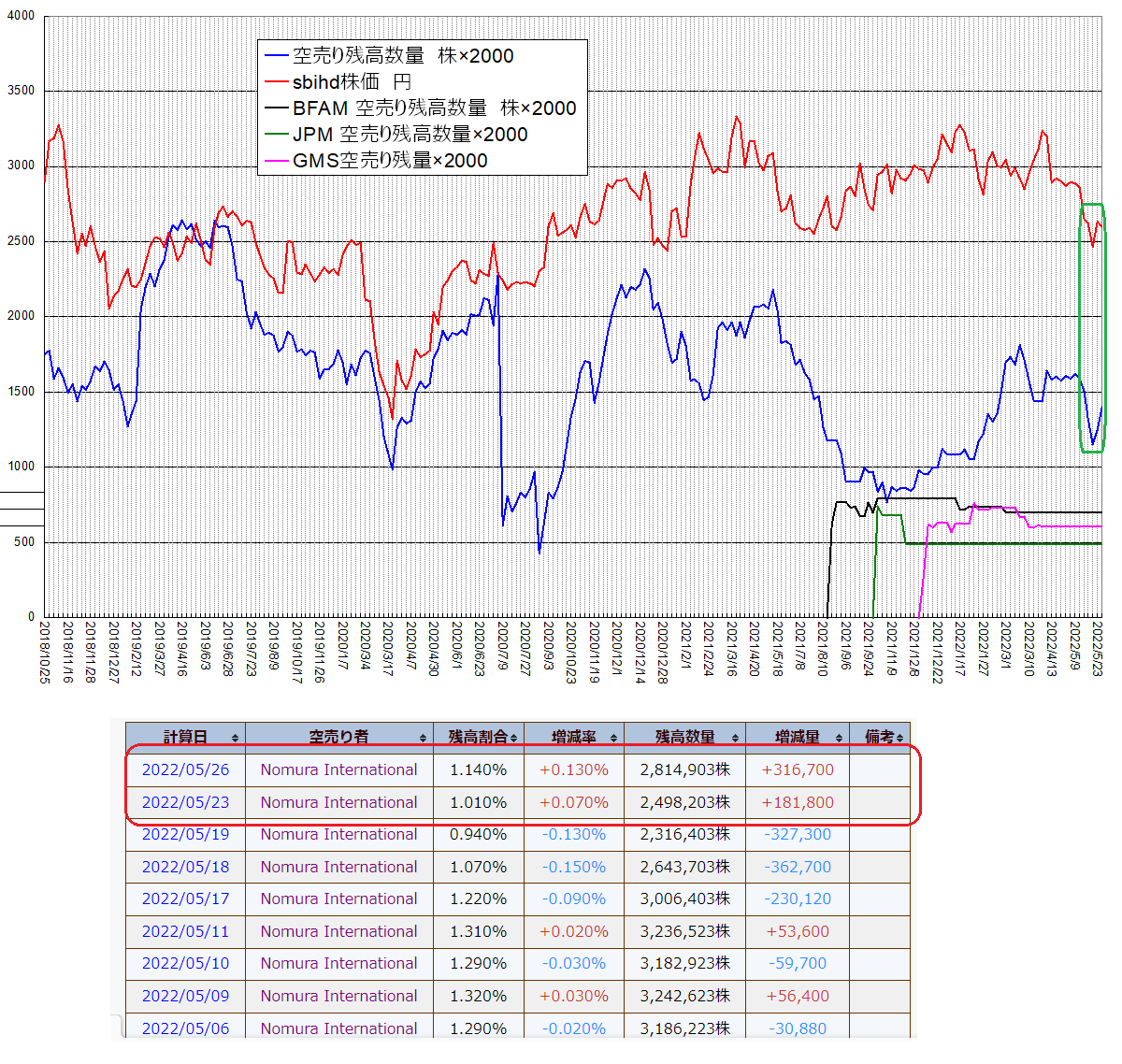

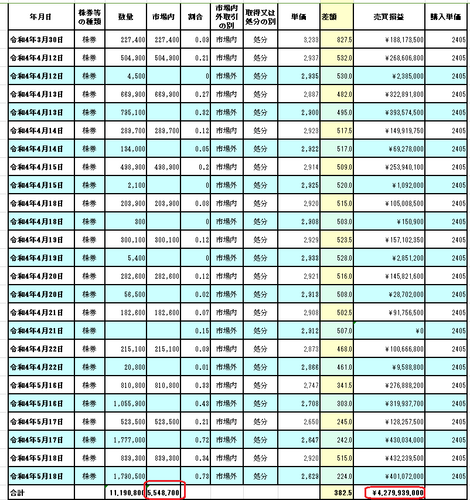

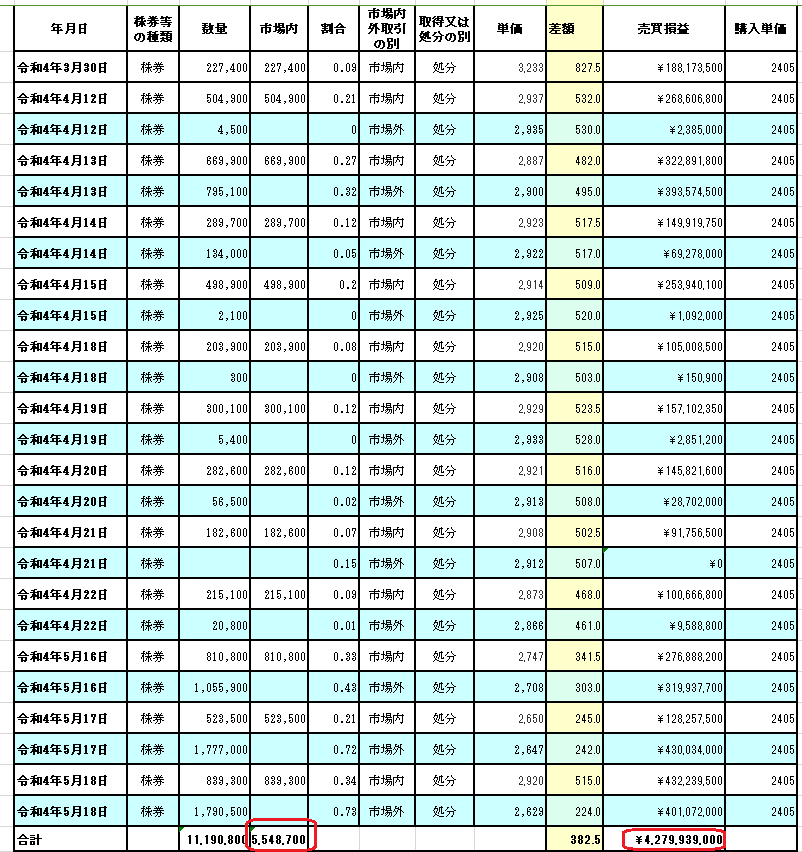

「ジェイ・オー・ハンブロ・キャピタル・マネージメント・リミテッド」5月26日

今回の3/30から5/18までの「ジェイ・オー・ハンブロ・キャピタル・マネージメント・リミテッド」の売りによる利益を計算してみた

売却株数が11,190,800株で市場内取引での売却が5,548,700株と約半分になる

前回変更報告書での平均買い付け単価を計算すると2405円となり20,073,612株保有、482.8億円の保有額となっている

3/30以降の平均買い付け単価は2787円で一株当たり382円の利益が出ている

よって今回の売却益は

約42.8億円+8.87%の利益が出た事になります

さらに期末配当を100円で計算しても約20.8億円となり合計で63.6億円+13.2%の利益です ファンドマネージャーとしては美味しい話ですね

このブログの各数値は小生の調査と試算によりますが、数値を全て保証するものでは有りませんのでよろしくお願いします

売却株数が11,190,800株で市場内取引での売却が5,548,700株と約半分になる

前回変更報告書での平均買い付け単価を計算すると2405円となり20,073,612株保有、482.8億円の保有額となっている

3/30以降の平均買い付け単価は2787円で一株当たり382円の利益が出ている

よって今回の売却益は

約42.8億円+8.87%の利益が出た事になります

さらに期末配当を100円で計算しても約20.8億円となり合計で63.6億円+13.2%の利益です ファンドマネージャーとしては美味しい話ですね

このブログの各数値は小生の調査と試算によりますが、数値を全て保証するものでは有りませんのでよろしくお願いします

皆様のコメント

- 確かに今回の新株発行による希薄化は..

- 約10パー株が増えたとして、400..

- ありがとうございます。 ストック..

- 今週は確かに厳しかったですね し..

- 相場が厳しい状況なので、なかなか厳..

- ありがとうございます。 見た感じ..

- Amazonで昨日手配して本日届き..

- 良い情報を有難う御座います Am..

- 本のタイトルですがうち間違ってまし..

- 当方も第4Qは結構いい数字出すので..

- ありがとうございます。 野村さん..

- ありがとうございます。そういえば昨..

- おっしゃる通りですね。 もう少し..

- 配当予想は基本的にsbiは非開示で..

- おっしゃる通りですね この動画の..

- 大量保有変更報告書は提出義務が発生..

- ありがとうございます。 何とか手..

- ありがとうございます。 そうです..

- ありがとうございます。 野村アセ..

- 北尾氏は社員の待遇は昔から良かった..

便利なリンク集

SBIHD関連

小生が良くアクセスするサイト

![[NEW]](https://blog.ss-blog.jp/_images_e/120.gif) 2023/10/3新規追加

2023/10/3新規追加

小生が良くアクセスするサイト

- (NEW) JPX 上場会社数・上場株式数

- (NEW)発行済株式数の調べ方を確認!2分で調べる方法とデータ一覧の作成法

- (NEW) 日本基準 国際基準(IFRS)

- (NEW)SBI証券の沿革・概要

- (NEW)イー・トレード証券が株式上場:初値は50万円-公募価格比25%高

- <NEW>金商法についてあれこれと

- (NEW)投資の森 セクター別

- (NEW)大量保有報告書様式、記載内容

- バフェット・コード

- 暗号資産チャート

- 機関投資家の議決権行使結果 - 円谷昭一研究室へようこそ

- 日経チャート

- ブルームバーグ

- SBIHD YAHH掲示板

- SBIHD ホームページ

- SBIHDの空売り

- SBIHD 大量保有報告 株主プロサイト

- 株予報

- SBIHD 大量保有報告 EDINETサイト

- 株予報PRO

- SBIHDの株探サイト(以外と便利)

- 目標株価まとめ「SBIHD」

- SBI証券

- 業種別コード

- 株マップcom

- 比較チャート

- SBIHD ADR サイト

- 株式チャート週

- FISCO

- 空売りネットの正しい見方、読み方、使い方【解説保存版】

- SBIホールディングス 事業内容・ビジネスモデル

- SBIと仮想通貨の関係性とは?リップル社・R3社との関わりやSBIVC・Money Tapなど踏まえて解説!

- YAHOO掲示板、小生の過去の投稿

- 株ドラゴン

- 小次郎講師テクニカルコラム

- ダイアモンド オンライン

- IRバンク 株主構成

- 日経チャート

- 日経記事