柴犬ポチ さん

小生の2023年度期末配当予想 4月21日

機関の株価コントロールなのかSBIHD株価は低迷している現状、期末決算発表、配当発表の時期が5月12日と近づいてきました

3Q決算おける「損益計算」が悪かったと巷では減配する等と騒いで売り煽っている輩が見られる

しかし,「損益計算書」も大切ですが、決算におけるキャッシュフローが配当を決める大きなポイントとなりSBIHDの配当方針も同様で有り、決算において含み損益の大小は配当の対象とはなりません

期末配当の予想をします、まず結論から先に

2023年度の期末配当は増配確実で140円から170円と予想します

根拠

①SBIHDの配当方針は下記通りとなっています

当社は、2023年3月期より、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は金融サービス事業において定常的に生じる税引前利益の30%程度を目安として総還元額を決定することとしております。

SBIHDのホームぺージより

https://www.sbigroup.co.jp/investors/share/dividend.html

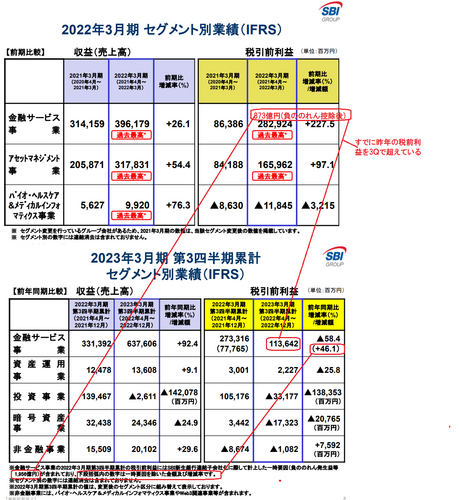

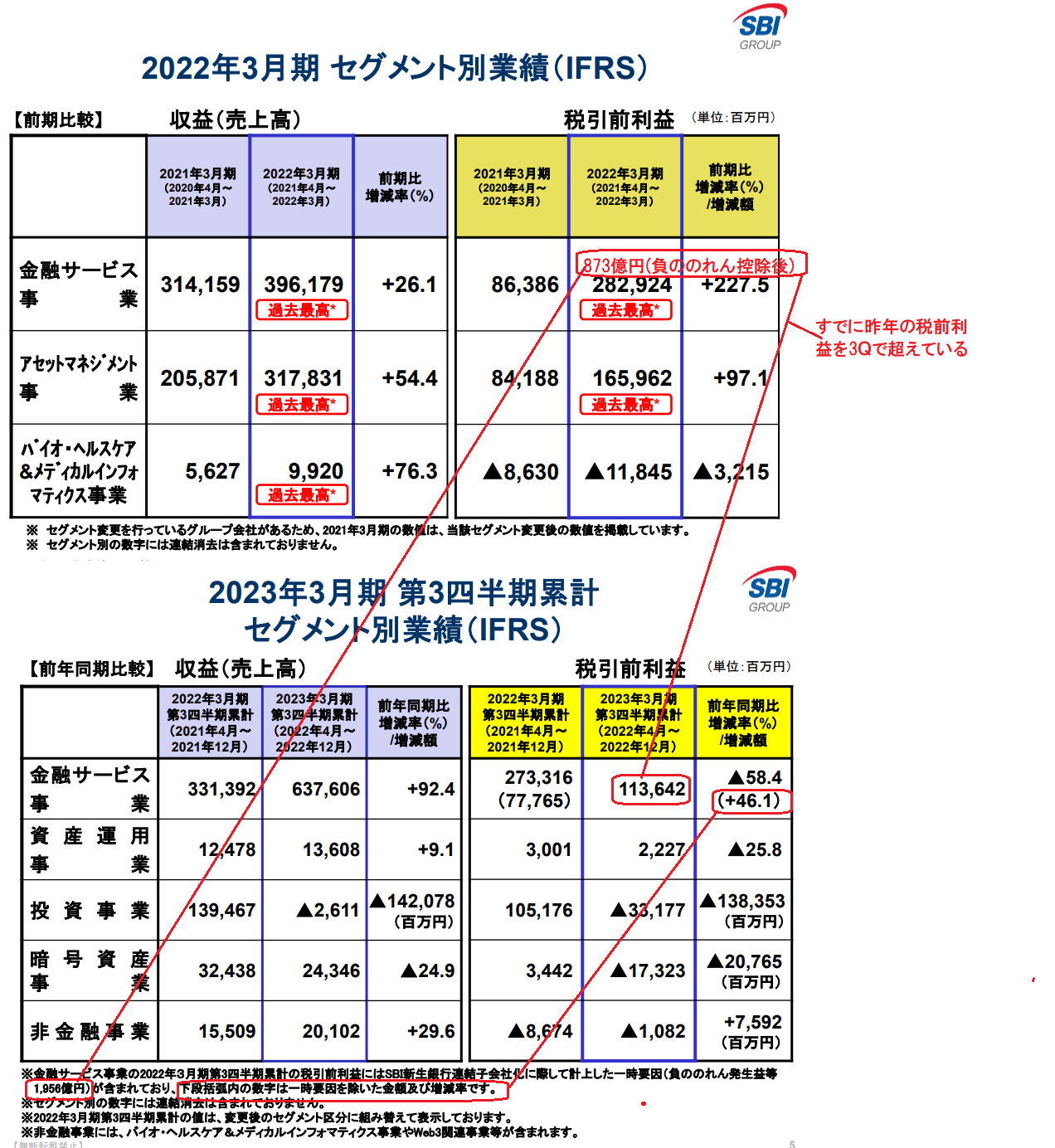

②3Q決算ではこの金融サービス事業の税前利益は2022年度の本決算を超えている事

2022年3月期 873億円(2,829億円から3Qに計上した負ののれん1956億円を控除して評価)に対して2023年12月期(3Q)は1,136億円となりすでに1.3倍となっている

すなわち3Q決算だけで昨年の配当原資となる収益は上げているのです・・・添付図参照

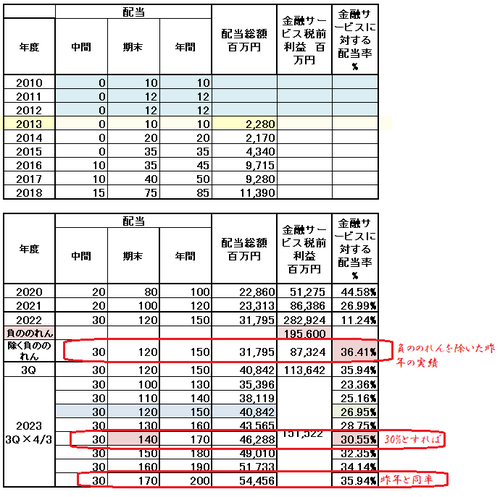

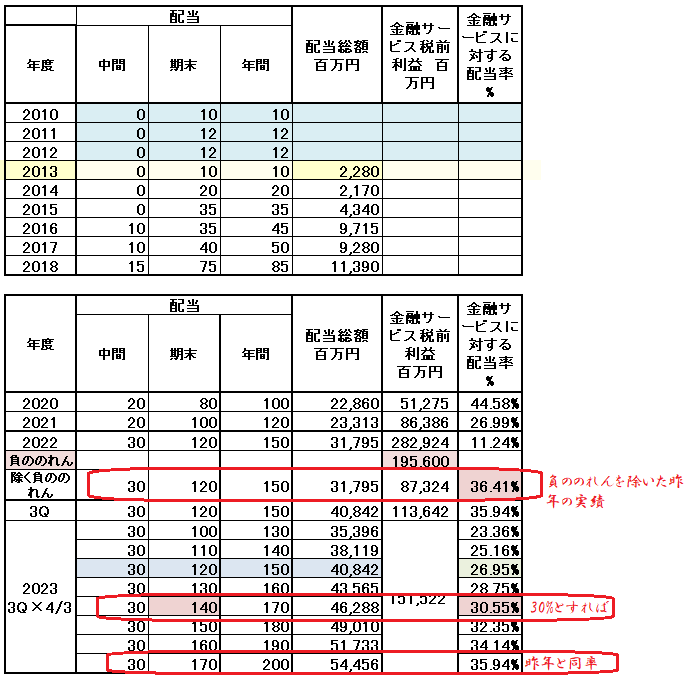

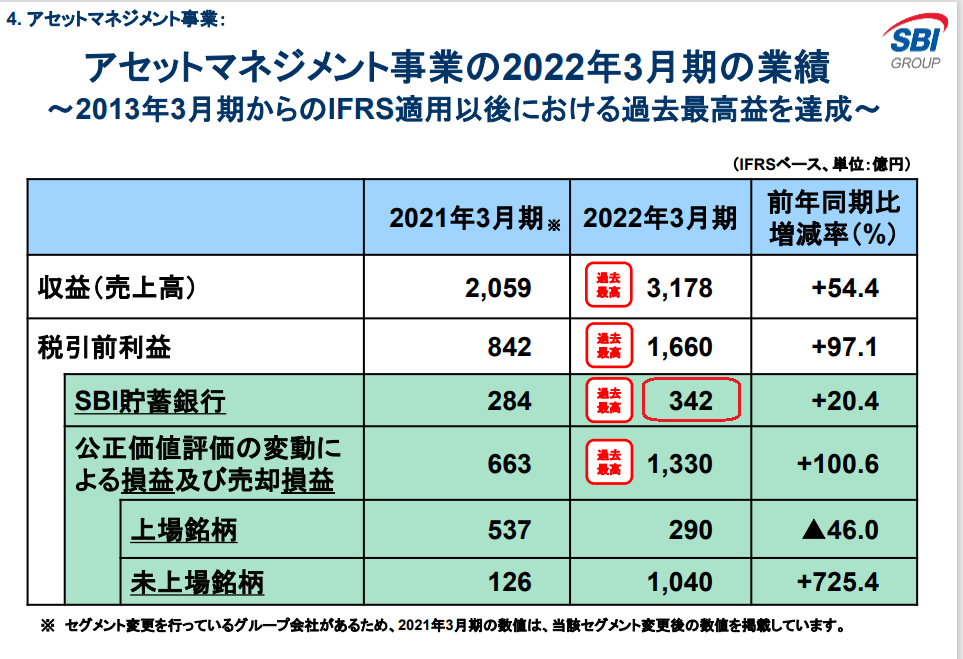

③セグメント見直しにより「SBI貯蓄銀行」がアセットマネイジメント事業から金融事業に組み替えられて、配当対象事業が前年度より増えている

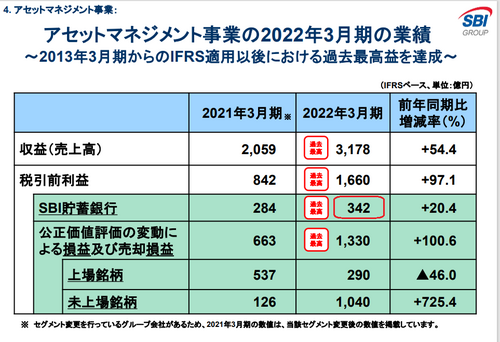

2022年4QのSBI貯蓄銀行の税前利益は342億円となっている・・・・前年と同じ収益ならこれが配当原資として増える(配当額は30%として37.6円増加)

参考:2023年3Q決算では211億円で有る・・・4Qも3Qと同じなら通期では281億円(3Q×3/4)となり昨年よりは減益で有るが配当原資が増加する事には変わりは無い

不確定要素

配当方針の「定常的に生じる税引前利益」の具体的内容は明示されていないのでこれが不確定要素となるが昨年の実績では「負ののれん」を除く金融サービス税前利益の36.4%で配当方針の30%以上を出している

以上から不確定要素を加味しても3Qの決算だけを見れば昨年の配当原資となる収益はすでにオーバーしている これから見ても4Qの金融セクターの税前収益は全てが昨年実績に対して増加要因となる

これらから判断すれば増配しか考えられないと小生は思っています

もし、これ以下ならばSBIHDは「言行相反」となるので余程の理由が無い限り、株主の信頼を失う事になるのでこのような事は出来ないと思います

3Q決算おける「損益計算」が悪かったと巷では減配する等と騒いで売り煽っている輩が見られる

しかし,「損益計算書」も大切ですが、決算におけるキャッシュフローが配当を決める大きなポイントとなりSBIHDの配当方針も同様で有り、決算において含み損益の大小は配当の対象とはなりません

期末配当の予想をします、まず結論から先に

2023年度の期末配当は増配確実で140円から170円と予想します

根拠

①SBIHDの配当方針は下記通りとなっています

当社は、2023年3月期より、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は金融サービス事業において定常的に生じる税引前利益の30%程度を目安として総還元額を決定することとしております。

SBIHDのホームぺージより

https://www.sbigroup.co.jp/investors/share/dividend.html

②3Q決算ではこの金融サービス事業の税前利益は2022年度の本決算を超えている事

2022年3月期 873億円(2,829億円から3Qに計上した負ののれん1956億円を控除して評価)に対して2023年12月期(3Q)は1,136億円となりすでに1.3倍となっている

すなわち3Q決算だけで昨年の配当原資となる収益は上げているのです・・・添付図参照

③セグメント見直しにより「SBI貯蓄銀行」がアセットマネイジメント事業から金融事業に組み替えられて、配当対象事業が前年度より増えている

2022年4QのSBI貯蓄銀行の税前利益は342億円となっている・・・・前年と同じ収益ならこれが配当原資として増える(配当額は30%として37.6円増加)

参考:2023年3Q決算では211億円で有る・・・4Qも3Qと同じなら通期では281億円(3Q×3/4)となり昨年よりは減益で有るが配当原資が増加する事には変わりは無い

不確定要素

配当方針の「定常的に生じる税引前利益」の具体的内容は明示されていないのでこれが不確定要素となるが昨年の実績では「負ののれん」を除く金融サービス税前利益の36.4%で配当方針の30%以上を出している

以上から不確定要素を加味しても3Qの決算だけを見れば昨年の配当原資となる収益はすでにオーバーしている これから見ても4Qの金融セクターの税前収益は全てが昨年実績に対して増加要因となる

これらから判断すれば増配しか考えられないと小生は思っています

もし、これ以下ならばSBIHDは「言行相反」となるので余程の理由が無い限り、株主の信頼を失う事になるのでこのような事は出来ないと思います

Facebook コメント

皆様のコメント

- SBIHDにとっては 今年は収穫..

- 全ては決算発表後に皆様がどうされる..

- 彼らは自分たちが売りたい時にレーテ..

- 報告義務が無くなっても 外資系機..

- 失礼しました。 解消ではなく減少..

- ありがとうございます。 JPモル..

- 野村を始めとして 証券の決算はか..

- この時期は各社の決算発表が影響して..

- 決算発表まではこの辺りで推移するの..

- 決算発表までは期待が持てるように思..

- 確かに今回の新株発行による希薄化は..

- 約10パー株が増えたとして、400..

- ありがとうございます。 ストック..

- 今週は確かに厳しかったですね し..

- 相場が厳しい状況なので、なかなか厳..

- ありがとうございます。 見た感じ..

- Amazonで昨日手配して本日届き..

- 良い情報を有難う御座います Am..

- 本のタイトルですがうち間違ってまし..

- 当方も第4Qは結構いい数字出すので..

便利なリンク集

SBIHD関連

小生が良くアクセスするサイト

![[NEW]](https://blog.ss-blog.jp/_images_e/120.gif) 2023/10/3新規追加

2023/10/3新規追加

小生が良くアクセスするサイト

- (NEW) JPX 上場会社数・上場株式数

- (NEW)発行済株式数の調べ方を確認!2分で調べる方法とデータ一覧の作成法

- (NEW) 日本基準 国際基準(IFRS)

- (NEW)SBI証券の沿革・概要

- (NEW)イー・トレード証券が株式上場:初値は50万円-公募価格比25%高

- <NEW>金商法についてあれこれと

- (NEW)投資の森 セクター別

- (NEW)大量保有報告書様式、記載内容

- バフェット・コード

- 暗号資産チャート

- 機関投資家の議決権行使結果 - 円谷昭一研究室へようこそ

- 日経チャート

- ブルームバーグ

- SBIHD YAHH掲示板

- SBIHD ホームページ

- SBIHDの空売り

- SBIHD 大量保有報告 株主プロサイト

- 株予報

- SBIHD 大量保有報告 EDINETサイト

- 株予報PRO

- SBIHDの株探サイト(以外と便利)

- 目標株価まとめ「SBIHD」

- SBI証券

- 業種別コード

- 株マップcom

- 比較チャート

- SBIHD ADR サイト

- 株式チャート週

- FISCO

- 空売りネットの正しい見方、読み方、使い方【解説保存版】

- SBIホールディングス 事業内容・ビジネスモデル

- SBIと仮想通貨の関係性とは?リップル社・R3社との関わりやSBIVC・Money Tapなど踏まえて解説!

- YAHOO掲示板、小生の過去の投稿

- 株ドラゴン

- 小次郎講師テクニカルコラム

- ダイアモンド オンライン

- IRバンク 株主構成

- 日経チャート

- 日経記事

ありがとうございます。

素晴らしい心強い考察ですね。

やはり今年は増配がありそうですね。

株価は今一つですが、配当を楽しみにしたいと思っています。

by Nick (2023-04-22 05:39)

なにはともあれ、兎に角、とにかく、本当に本当に、退院おめでとうございます。私もとっても嬉しいです。

真面目過ぎる?ポチさん、ご無理なさらず、あちこちお気をつかわず、お楽に養生なさって下さいませ。

私予想の140円が下限だなんて、まぁ嬉しい!

by somutam2 (2023-04-22 15:36)

退院おめでとうございます!

いつも大変お世話になっております。

ここでお会いできることをお待ちしておりました。

配当170円を期待してます。

by momo25号 (2023-04-23 09:48)

皆様、有難う御座います

配当は増配有るのみと思いますね

しかし、ここの場合は期待を裏切る事が多いのでこれが少々心配ですね

しかし、4Q単独収益が大きな減益とならない限りは、今回増配しなければSBIHDの配当方針を株主は信じなくなります、そして北尾氏がIR等でどんなに良い事を言っても全てが「絵空事」になってしまいますので、まさか?・・・とにかく信じて静観しましょうかね

by 柴犬ポチ (2023-04-24 11:32)