柴犬ポチ さん

SBI証券の決算が出ました 4月28日

昨日はSBI証券の決算が出ました

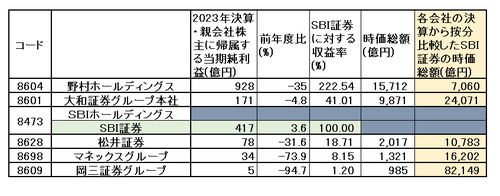

野村を始め他の証券各社も発表されてますが、全ての会社が前年比に対してマイナスとなっています

SBI証券も市況状況から考えるとマイナスが予想されましたが、若干では有るがプラスとなっています

親会社株主に帰属する当期純利益 +3.6% 416.8億円

https://www.sbigroup.co.jp/news/2023/0427_13768.html

ちなみに野村(ホールディングとして)は -36.1% 928億円

https://www.nomuraholdings.com/jp/investor/summary/financial/data/2023_full_usgaap.pdf

野村の本日現在の株価は決算を受けて年初来安値近くとなっています

野村の時価総額は15,644億円

SBIHDは7,198億円でSBIHDが株式保有する上場会社の時価総額合計は約5400億円である

これは、4/25日のブログでも書きました

https://sibakenn-poti.blog.ss-blog.jp/2023-04-25

SBI証券の株はSBIHDが100%保有しています、上場していないのでこの表には含まれていない

よってSBIHDの現在の時価総額から見ると、現在のSBI証券の時価総額の評価は1,800億円以下と言う事である

そこで、2023年3月期の証券会社決算から見てSBI証券の時価総額を按分するとどうなるかが下記の表である

一概に時価総額を比較は出来ないが、単純に「親会社株主に帰属する当期純利益」からみての比較です

結果は野村に対しては7,060億円となり、ネット証券のマネックスグループに対しては16,202億円でした

現在のマネックスグループの時価総額は1,321億円です

SBI証券に対しての2023年度の収益は8.15%しかないのですがこの時価総額です

いかにSBI証券すなわちSBIHDの株価が、収益から見ても低く評価されているのかが解ると思います

株価は収益以外からの総合的評価で有るが、それにしても低すぎではないですかね

小生はSBI証券単独で今のSBIHDの時価総額でもおかしく無いと思っております

野村を始め他の証券各社も発表されてますが、全ての会社が前年比に対してマイナスとなっています

SBI証券も市況状況から考えるとマイナスが予想されましたが、若干では有るがプラスとなっています

親会社株主に帰属する当期純利益 +3.6% 416.8億円

https://www.sbigroup.co.jp/news/2023/0427_13768.html

ちなみに野村(ホールディングとして)は -36.1% 928億円

https://www.nomuraholdings.com/jp/investor/summary/financial/data/2023_full_usgaap.pdf

野村の本日現在の株価は決算を受けて年初来安値近くとなっています

野村の時価総額は15,644億円

SBIHDは7,198億円でSBIHDが株式保有する上場会社の時価総額合計は約5400億円である

これは、4/25日のブログでも書きました

https://sibakenn-poti.blog.ss-blog.jp/2023-04-25

SBI証券の株はSBIHDが100%保有しています、上場していないのでこの表には含まれていない

よってSBIHDの現在の時価総額から見ると、現在のSBI証券の時価総額の評価は1,800億円以下と言う事である

そこで、2023年3月期の証券会社決算から見てSBI証券の時価総額を按分するとどうなるかが下記の表である

一概に時価総額を比較は出来ないが、単純に「親会社株主に帰属する当期純利益」からみての比較です

結果は野村に対しては7,060億円となり、ネット証券のマネックスグループに対しては16,202億円でした

現在のマネックスグループの時価総額は1,321億円です

SBI証券に対しての2023年度の収益は8.15%しかないのですがこの時価総額です

いかにSBI証券すなわちSBIHDの株価が、収益から見ても低く評価されているのかが解ると思います

株価は収益以外からの総合的評価で有るが、それにしても低すぎではないですかね

小生はSBI証券単独で今のSBIHDの時価総額でもおかしく無いと思っております

株価の動き、昨年との比較 4月26日

最近は株価の動きも出来高が少ないため、機関(野村)の意識的な株価抑制とも思われる動きが続いて冴えない動きが続いています

昨年の動きを見ると期末権利確定までの上昇後、「ジェイ・オー・ハンブロ」の売り浴びせにより5月半ばまで大きく下げてそれ以降はボックス圏の動きを年末まで続けています

権利確定以降の暴落 売りの大本山は 5月21日

https://sibakenn-poti.blog.ss-blog.jp/2022-05-21-2

今年もこれからしばらくは同様のボックス圏の動きを続けると思います

但し、今年は2023年CBの償還日が9月13日なのでこれに向けて上昇すると小生は見ています

最近は野村の空売り等で株価は低くコントロールされていますが、CB権利を大量に保有しているのも野村です

今後は野村の空売り等の動向に注目ですね

転換社債についての過去の記事です

転換社債について その1 12月4日

https://sibakenn-poti.blog.ss-blog.jp/2022-12-04

小生の予想は、NYの金融不安の影響も有って見事にはずれました 笑

CB権利行使について 12月24日

https://sibakenn-poti.blog.ss-blog.jp/2022-12-24-1

昨年の動きを見ると期末権利確定までの上昇後、「ジェイ・オー・ハンブロ」の売り浴びせにより5月半ばまで大きく下げてそれ以降はボックス圏の動きを年末まで続けています

権利確定以降の暴落 売りの大本山は 5月21日

https://sibakenn-poti.blog.ss-blog.jp/2022-05-21-2

今年もこれからしばらくは同様のボックス圏の動きを続けると思います

但し、今年は2023年CBの償還日が9月13日なのでこれに向けて上昇すると小生は見ています

最近は野村の空売り等で株価は低くコントロールされていますが、CB権利を大量に保有しているのも野村です

今後は野村の空売り等の動向に注目ですね

転換社債についての過去の記事です

転換社債について その1 12月4日

https://sibakenn-poti.blog.ss-blog.jp/2022-12-04

小生の予想は、NYの金融不安の影響も有って見事にはずれました 笑

CB権利行使について 12月24日

https://sibakenn-poti.blog.ss-blog.jp/2022-12-24-1

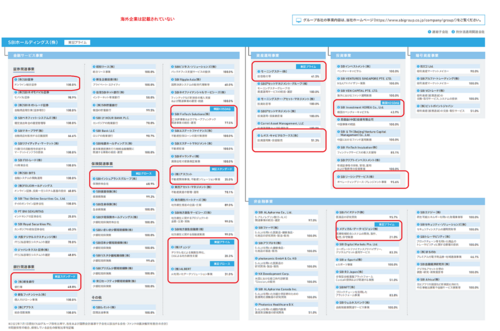

時価総額 4月25日

SBIHDの時価総額は本日の終値2,675円で7,285億円です

これが適正評価なのかを検証してみました

SBIHD大量保有報告書を提出して保有する上場会社の時価総額

時価総額はSBIHDが保有株数で評価

株価調査日時は先週末の終値

たたしレオス・キャピュタル(7330)は本日上場しましたので本日の終値

SBIHDの持分法適用会社の合計は5,155億円

非持分法適用会社の合計は299億円

合計で5,395億円

上場会社以外は株価が評価出来ないのですがかなりの会社を保有しています

関係会社としては下記ですが上場会社以上に多いですね

SBIグルーフー関連会社

https://www.sbigroup.co.jp/investors/library/annualreport/pdf/2022ar_jp_64-65.pdf

上場会社の合計の時価総額が5,395億円に対してSBIHDの時価総額が7,285億円ですので上場以外の会社の評価としては1,890億円と言う事になります

未上場の会社としては収益の大きい会社としては「SBI証券」や「SBI貯蓄銀行」などを100%の保有比率で保有しています

SBI証券と同様のネット証券としては松井証券が上場しています

松井の資本金119億円、昨年の経常利益は110億円、時価総額は2,095億円です

SBI証券の資本金は3.87倍の461億円、昨年の経常利益は5.63倍の620億円です

松井証券と比較しても上場すれば低く見ても3倍以上の6,100億円以上でも低いくらいだと小生は思っています

SBI貯蓄銀行の比較は難しいですが昨年の税前利益が342億円

SBIネット銀行の昨年の経常利益が232億円です時価総額が2,500億円

韓国と日本ですので比較は難しいですが、こちらも低く見ても2000億円以上は有るのではないのでしょうか

以上から評価してもSBIHDの時価総額はこちらも低く見積もっても、1兆円以上は有ってもよいのではないのでしょうか

1兆円の時価総額の株価は3,670円です、2023年CB転換価格が3,419円ですのでこの近辺の株価が低く見て妥当な株価ですかね

小生はこれらの会社以外の事業評価を加算しても、これでもまだまだ低いと見ています、すなわち現在の時価総額は低過ぎます・・・・

これが適正評価なのかを検証してみました

SBIHD大量保有報告書を提出して保有する上場会社の時価総額

時価総額はSBIHDが保有株数で評価

株価調査日時は先週末の終値

たたしレオス・キャピュタル(7330)は本日上場しましたので本日の終値

SBIHDの持分法適用会社の合計は5,155億円

非持分法適用会社の合計は299億円

合計で5,395億円

上場会社以外は株価が評価出来ないのですがかなりの会社を保有しています

関係会社としては下記ですが上場会社以上に多いですね

SBIグルーフー関連会社

https://www.sbigroup.co.jp/investors/library/annualreport/pdf/2022ar_jp_64-65.pdf

上場会社の合計の時価総額が5,395億円に対してSBIHDの時価総額が7,285億円ですので上場以外の会社の評価としては1,890億円と言う事になります

未上場の会社としては収益の大きい会社としては「SBI証券」や「SBI貯蓄銀行」などを100%の保有比率で保有しています

SBI証券と同様のネット証券としては松井証券が上場しています

松井の資本金119億円、昨年の経常利益は110億円、時価総額は2,095億円です

SBI証券の資本金は3.87倍の461億円、昨年の経常利益は5.63倍の620億円です

松井証券と比較しても上場すれば低く見ても3倍以上の6,100億円以上でも低いくらいだと小生は思っています

SBI貯蓄銀行の比較は難しいですが昨年の税前利益が342億円

SBIネット銀行の昨年の経常利益が232億円です時価総額が2,500億円

韓国と日本ですので比較は難しいですが、こちらも低く見ても2000億円以上は有るのではないのでしょうか

以上から評価してもSBIHDの時価総額はこちらも低く見積もっても、1兆円以上は有ってもよいのではないのでしょうか

1兆円の時価総額の株価は3,670円です、2023年CB転換価格が3,419円ですのでこの近辺の株価が低く見て妥当な株価ですかね

小生はこれらの会社以外の事業評価を加算しても、これでもまだまだ低いと見ています、すなわち現在の時価総額は低過ぎます・・・・

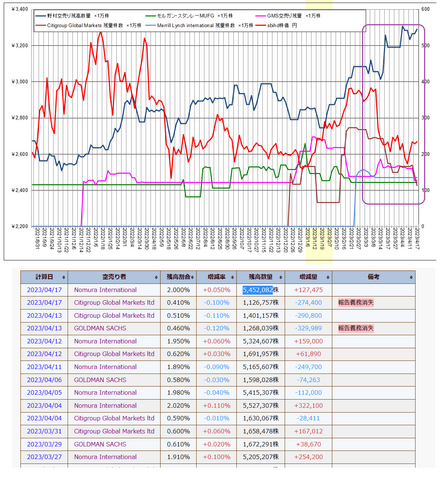

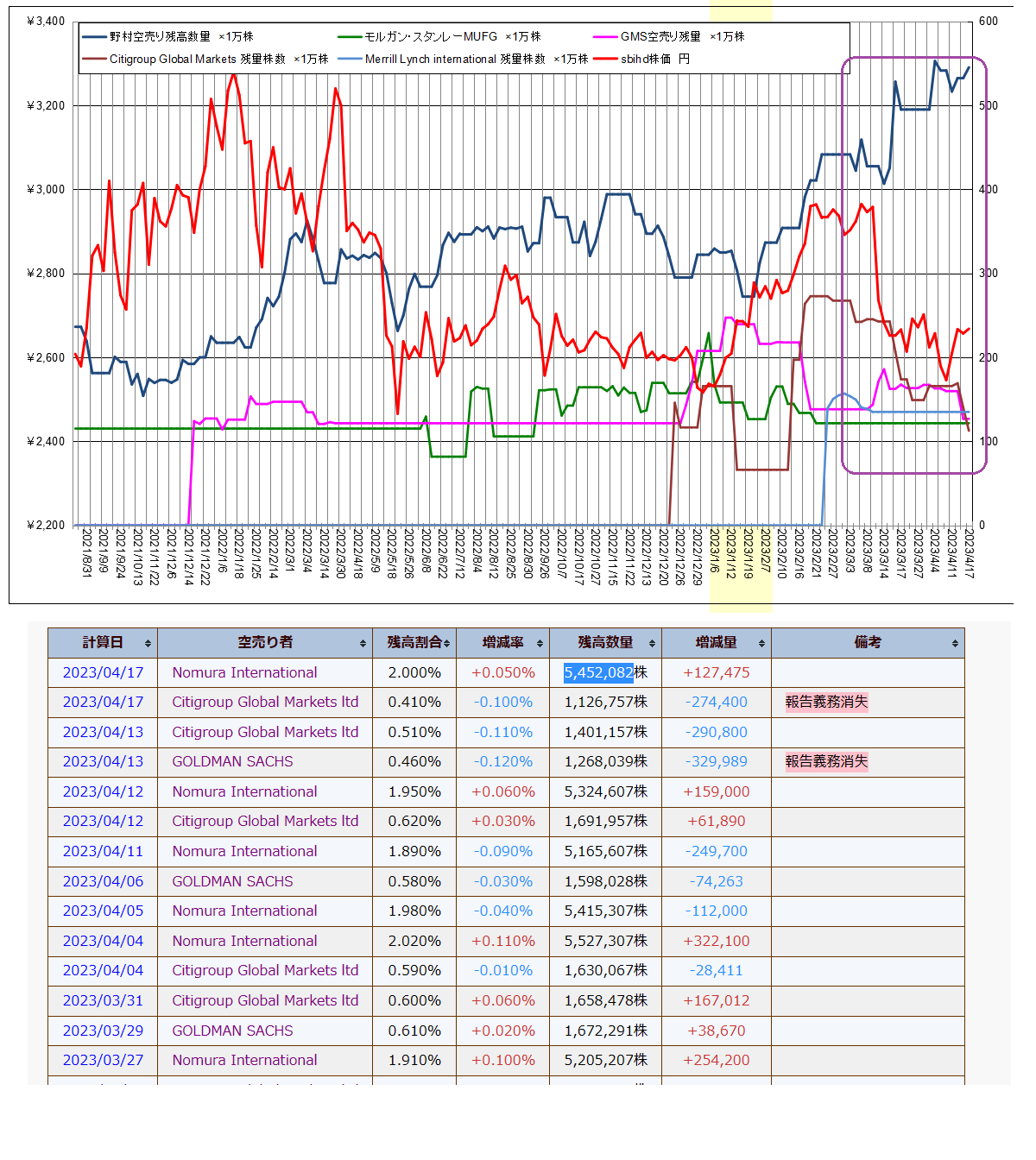

機関の空売り 4月24日

ブログ更新を休んでいた間、空売り情報も更新出来ませんでしたので

更新します

3月に入ってからも大きく株価は低下して、その後も停滞気味です

今回はグラフでも判別出来るように野村の空売りが株価低下とともに増えている

これは株価低下の大きな要因のようであります

CitigroupとGMSは逆にポジションを解消しています

野村の空売り残高もグラフ上で最大はになっています

これから見る限り野村さんはまだまだ株価を現状近辺で抑制していたいのが見えて来ます

とにかく、出来高が100万株前後の低い状態では、株価は野村さんの思い通りのようです

株価上昇にはこの野村さんの空売り状況が改善しない限りは無理なのかもしれません

小生は期末の権利確定前までにはCBからみで解消方向に向かうと思っていましたが、予想は見事に外れましたが、今後はCB償還日までの野村の動向には目が離せません

さすがに、これまでには改善すると小生は思っていますが・・・・CBの権利者は買い値で償還するのかな?

更新します

3月に入ってからも大きく株価は低下して、その後も停滞気味です

今回はグラフでも判別出来るように野村の空売りが株価低下とともに増えている

これは株価低下の大きな要因のようであります

CitigroupとGMSは逆にポジションを解消しています

野村の空売り残高もグラフ上で最大はになっています

これから見る限り野村さんはまだまだ株価を現状近辺で抑制していたいのが見えて来ます

とにかく、出来高が100万株前後の低い状態では、株価は野村さんの思い通りのようです

株価上昇にはこの野村さんの空売り状況が改善しない限りは無理なのかもしれません

小生は期末の権利確定前までにはCBからみで解消方向に向かうと思っていましたが、予想は見事に外れましたが、今後はCB償還日までの野村の動向には目が離せません

さすがに、これまでには改善すると小生は思っていますが・・・・CBの権利者は買い値で償還するのかな?

配当関連 4月21日

小生が入院している間はネット閲覧が出来ませんでした

SBIHDの配当についての解説動画が先月アップされていましたので紹介します

この動画は小生が以前紹介したサイトの動画でSBIHDについてはかなり把握しております

少々古い動画なので閲覧した人もいるかと思いますが興味の有る人は閲覧下さい

SBIホールディングスは期末配当だけで配当利回り4.8%以上が期待できる高配当株なのか?

https://www.youtube.com/watch?v=Ai87XEiKjXs

この動画の中で特に面白いと思ったのは、「SBIHDの配当方針」です

配当方針

2023年3月期より、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は金融サービス事業において定常的に生じる税引前利益の30%程度を目安として総還元額を決定することとしております。

この当面の間と表現している事は期末配当についての方針転換の可能性も有るかも知れないと解説しています

しかし、配当方針は2023年3月からと記載しているので今期末配当の方針転換はさすがに無いのではないでしょうか

こちらの予想は「三菱UFJスタンレー証券」の予想を取り上げて期末配当を130円として解説しています・・・小生はSBIHDの配当方針を信じれは先のブログで書きましたように、これでは少ないと思います

SBIHDの配当についての解説動画が先月アップされていましたので紹介します

この動画は小生が以前紹介したサイトの動画でSBIHDについてはかなり把握しております

少々古い動画なので閲覧した人もいるかと思いますが興味の有る人は閲覧下さい

SBIホールディングスは期末配当だけで配当利回り4.8%以上が期待できる高配当株なのか?

https://www.youtube.com/watch?v=Ai87XEiKjXs

この動画の中で特に面白いと思ったのは、「SBIHDの配当方針」です

配当方針

2023年3月期より、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は金融サービス事業において定常的に生じる税引前利益の30%程度を目安として総還元額を決定することとしております。

この当面の間と表現している事は期末配当についての方針転換の可能性も有るかも知れないと解説しています

しかし、配当方針は2023年3月からと記載しているので今期末配当の方針転換はさすがに無いのではないでしょうか

こちらの予想は「三菱UFJスタンレー証券」の予想を取り上げて期末配当を130円として解説しています・・・小生はSBIHDの配当方針を信じれは先のブログで書きましたように、これでは少ないと思います

小生の2023年度期末配当予想 4月21日

機関の株価コントロールなのかSBIHD株価は低迷している現状、期末決算発表、配当発表の時期が5月12日と近づいてきました

3Q決算おける「損益計算」が悪かったと巷では減配する等と騒いで売り煽っている輩が見られる

しかし,「損益計算書」も大切ですが、決算におけるキャッシュフローが配当を決める大きなポイントとなりSBIHDの配当方針も同様で有り、決算において含み損益の大小は配当の対象とはなりません

期末配当の予想をします、まず結論から先に

2023年度の期末配当は増配確実で140円から170円と予想します

根拠

①SBIHDの配当方針は下記通りとなっています

当社は、2023年3月期より、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は金融サービス事業において定常的に生じる税引前利益の30%程度を目安として総還元額を決定することとしております。

SBIHDのホームぺージより

https://www.sbigroup.co.jp/investors/share/dividend.html

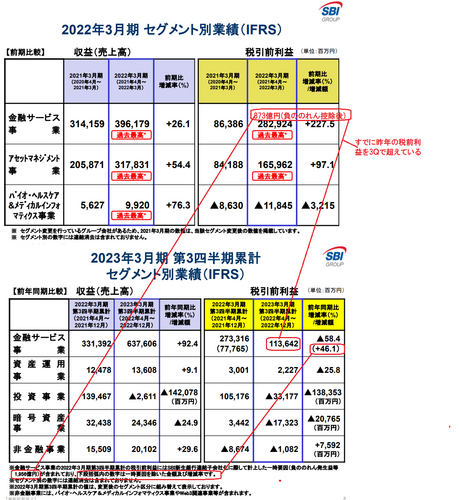

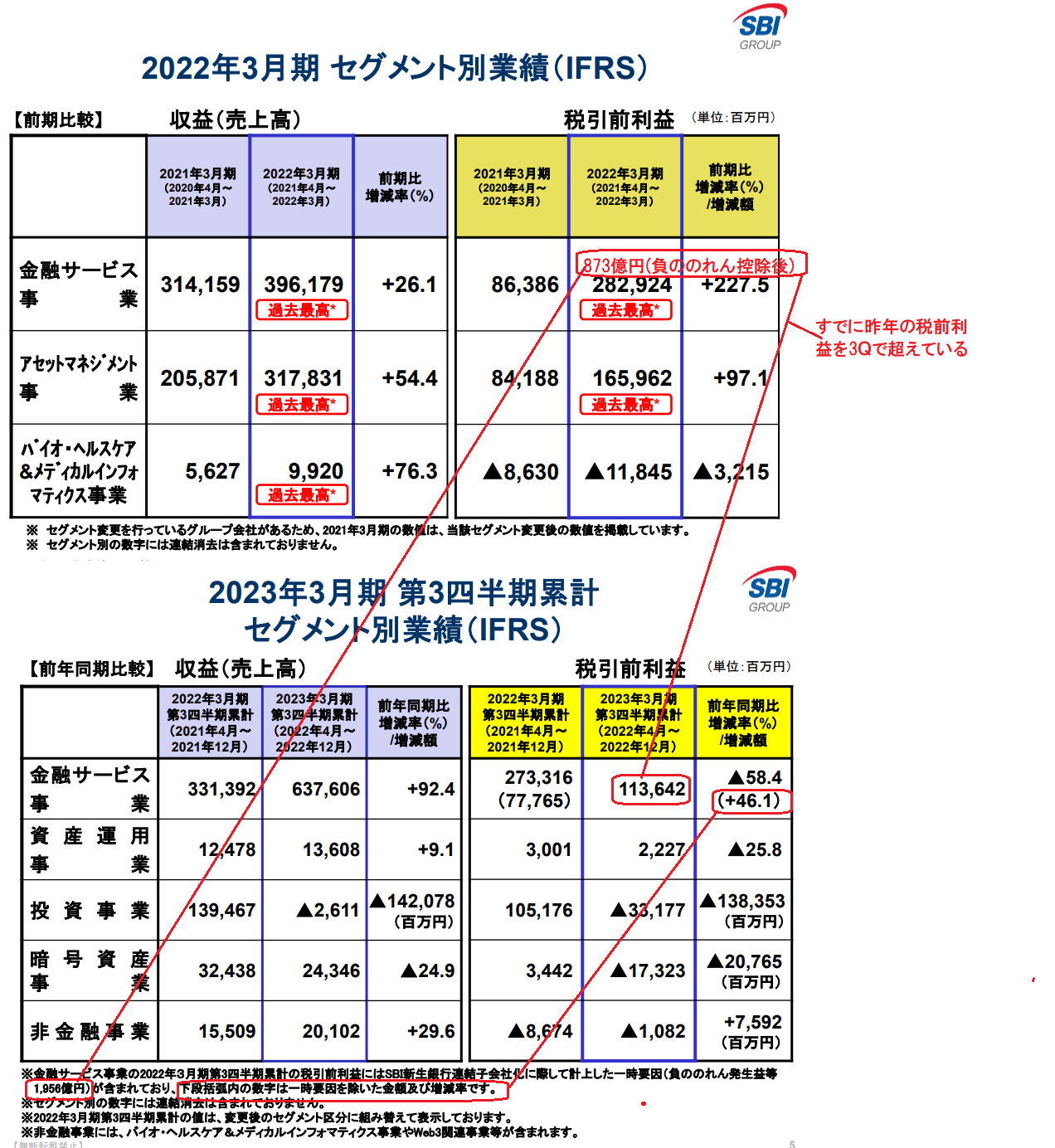

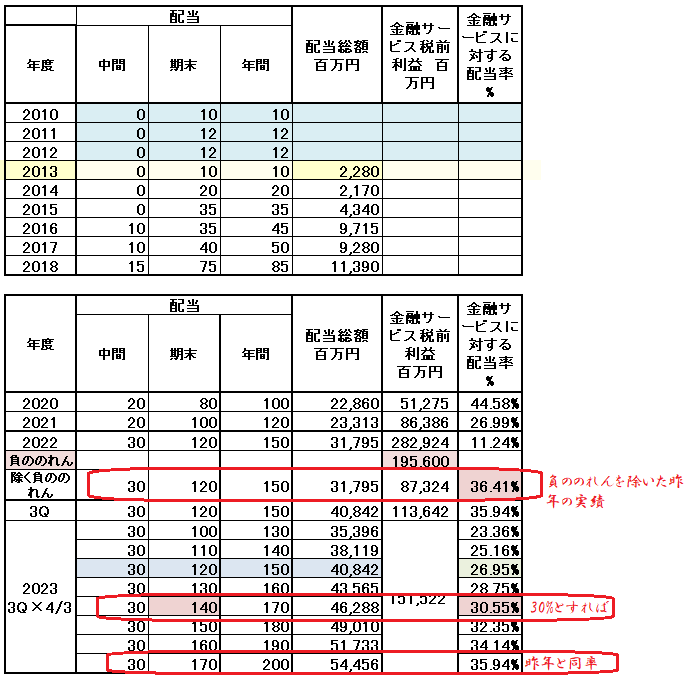

②3Q決算ではこの金融サービス事業の税前利益は2022年度の本決算を超えている事

2022年3月期 873億円(2,829億円から3Qに計上した負ののれん1956億円を控除して評価)に対して2023年12月期(3Q)は1,136億円となりすでに1.3倍となっている

すなわち3Q決算だけで昨年の配当原資となる収益は上げているのです・・・添付図参照

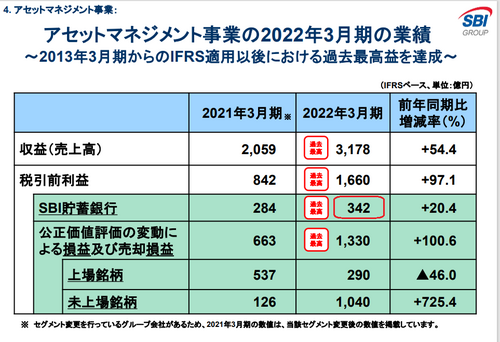

③セグメント見直しにより「SBI貯蓄銀行」がアセットマネイジメント事業から金融事業に組み替えられて、配当対象事業が前年度より増えている

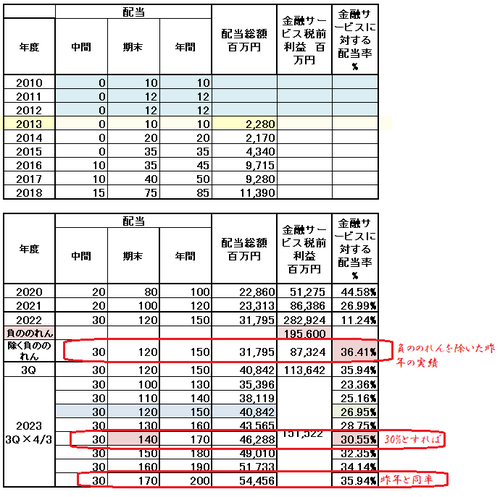

2022年4QのSBI貯蓄銀行の税前利益は342億円となっている・・・・前年と同じ収益ならこれが配当原資として増える(配当額は30%として37.6円増加)

参考:2023年3Q決算では211億円で有る・・・4Qも3Qと同じなら通期では281億円(3Q×3/4)となり昨年よりは減益で有るが配当原資が増加する事には変わりは無い

不確定要素

配当方針の「定常的に生じる税引前利益」の具体的内容は明示されていないのでこれが不確定要素となるが昨年の実績では「負ののれん」を除く金融サービス税前利益の36.4%で配当方針の30%以上を出している

以上から不確定要素を加味しても3Qの決算だけを見れば昨年の配当原資となる収益はすでにオーバーしている これから見ても4Qの金融セクターの税前収益は全てが昨年実績に対して増加要因となる

これらから判断すれば増配しか考えられないと小生は思っています

もし、これ以下ならばSBIHDは「言行相反」となるので余程の理由が無い限り、株主の信頼を失う事になるのでこのような事は出来ないと思います

3Q決算おける「損益計算」が悪かったと巷では減配する等と騒いで売り煽っている輩が見られる

しかし,「損益計算書」も大切ですが、決算におけるキャッシュフローが配当を決める大きなポイントとなりSBIHDの配当方針も同様で有り、決算において含み損益の大小は配当の対象とはなりません

期末配当の予想をします、まず結論から先に

2023年度の期末配当は増配確実で140円から170円と予想します

根拠

①SBIHDの配当方針は下記通りとなっています

当社は、2023年3月期より、配当金総額に自己株式取得額を加えた総還元額の水準について、当面の間は金融サービス事業において定常的に生じる税引前利益の30%程度を目安として総還元額を決定することとしております。

SBIHDのホームぺージより

https://www.sbigroup.co.jp/investors/share/dividend.html

②3Q決算ではこの金融サービス事業の税前利益は2022年度の本決算を超えている事

2022年3月期 873億円(2,829億円から3Qに計上した負ののれん1956億円を控除して評価)に対して2023年12月期(3Q)は1,136億円となりすでに1.3倍となっている

すなわち3Q決算だけで昨年の配当原資となる収益は上げているのです・・・添付図参照

③セグメント見直しにより「SBI貯蓄銀行」がアセットマネイジメント事業から金融事業に組み替えられて、配当対象事業が前年度より増えている

2022年4QのSBI貯蓄銀行の税前利益は342億円となっている・・・・前年と同じ収益ならこれが配当原資として増える(配当額は30%として37.6円増加)

参考:2023年3Q決算では211億円で有る・・・4Qも3Qと同じなら通期では281億円(3Q×3/4)となり昨年よりは減益で有るが配当原資が増加する事には変わりは無い

不確定要素

配当方針の「定常的に生じる税引前利益」の具体的内容は明示されていないのでこれが不確定要素となるが昨年の実績では「負ののれん」を除く金融サービス税前利益の36.4%で配当方針の30%以上を出している

以上から不確定要素を加味しても3Qの決算だけを見れば昨年の配当原資となる収益はすでにオーバーしている これから見ても4Qの金融セクターの税前収益は全てが昨年実績に対して増加要因となる

これらから判断すれば増配しか考えられないと小生は思っています

もし、これ以下ならばSBIHDは「言行相反」となるので余程の理由が無い限り、株主の信頼を失う事になるのでこのような事は出来ないと思います

ブログの更新を再開します 4月20日

本日4月20日に「前立腺癌」の「重粒子線治療」のため入院治療をしていましたが退院しました

治療も全て終え、心配していた尿障害や皮膚炎等の副作用も今のところ発生していません

後はホルモン治療を継続する事となります、とにかく小生は一安心している状態です

小生が治療した「重粒子線治療」とは放射線治療の一種で「前立腺癌、乳癌」は保険適用治療となりこれ以外は保険対象外の先進医療扱いとなります癌治療にはとても有効的で無痛治療で有る事が最大の特徴です

小生は前立腺癌が保険適用となる事と無痛治療等総合的に判断してこの治療を選択しました

この治療は保険適用外の治療では治療費が300万以上と高額になりますが、癌治療では効果の有る治療となっています参考までにこの治療についての説明サイトのリンクを張っておきますので、興味の有る人は参考にして下さい

小生もこちらを参考にして治療を決めました

重粒子線治療の特徴

https://www.g-ms.co.jp/gan-zisyo/zyuuryusi/

重粒子線治療とは

https://www.nirs.qst.go.jp/hospital/radiotherapy/carbonion.php

これからは、ブログ更新を再開しますが、今までのような更新は出来ないかも知れませんがよろしくお願いします

とにかく、御礼とご報告です

治療も全て終え、心配していた尿障害や皮膚炎等の副作用も今のところ発生していません

後はホルモン治療を継続する事となります、とにかく小生は一安心している状態です

小生が治療した「重粒子線治療」とは放射線治療の一種で「前立腺癌、乳癌」は保険適用治療となりこれ以外は保険対象外の先進医療扱いとなります癌治療にはとても有効的で無痛治療で有る事が最大の特徴です

小生は前立腺癌が保険適用となる事と無痛治療等総合的に判断してこの治療を選択しました

この治療は保険適用外の治療では治療費が300万以上と高額になりますが、癌治療では効果の有る治療となっています参考までにこの治療についての説明サイトのリンクを張っておきますので、興味の有る人は参考にして下さい

小生もこちらを参考にして治療を決めました

重粒子線治療の特徴

https://www.g-ms.co.jp/gan-zisyo/zyuuryusi/

重粒子線治療とは

https://www.nirs.qst.go.jp/hospital/radiotherapy/carbonion.php

これからは、ブログ更新を再開しますが、今までのような更新は出来ないかも知れませんがよろしくお願いします

とにかく、御礼とご報告です

皆様のコメント

- 確かに今回の新株発行による希薄化は..

- 約10パー株が増えたとして、400..

- ありがとうございます。 ストック..

- 今週は確かに厳しかったですね し..

- 相場が厳しい状況なので、なかなか厳..

- ありがとうございます。 見た感じ..

- Amazonで昨日手配して本日届き..

- 良い情報を有難う御座います Am..

- 本のタイトルですがうち間違ってまし..

- 当方も第4Qは結構いい数字出すので..

- ありがとうございます。 野村さん..

- ありがとうございます。そういえば昨..

- おっしゃる通りですね。 もう少し..

- 配当予想は基本的にsbiは非開示で..

- おっしゃる通りですね この動画の..

- 大量保有変更報告書は提出義務が発生..

- ありがとうございます。 何とか手..

- ありがとうございます。 そうです..

- ありがとうございます。 野村アセ..

- 北尾氏は社員の待遇は昔から良かった..

便利なリンク集

SBIHD関連

小生が良くアクセスするサイト

![[NEW]](https://blog.ss-blog.jp/_images_e/120.gif) 2023/10/3新規追加

2023/10/3新規追加

小生が良くアクセスするサイト

- (NEW) JPX 上場会社数・上場株式数

- (NEW)発行済株式数の調べ方を確認!2分で調べる方法とデータ一覧の作成法

- (NEW) 日本基準 国際基準(IFRS)

- (NEW)SBI証券の沿革・概要

- (NEW)イー・トレード証券が株式上場:初値は50万円-公募価格比25%高

- <NEW>金商法についてあれこれと

- (NEW)投資の森 セクター別

- (NEW)大量保有報告書様式、記載内容

- バフェット・コード

- 暗号資産チャート

- 機関投資家の議決権行使結果 - 円谷昭一研究室へようこそ

- 日経チャート

- ブルームバーグ

- SBIHD YAHH掲示板

- SBIHD ホームページ

- SBIHDの空売り

- SBIHD 大量保有報告 株主プロサイト

- 株予報

- SBIHD 大量保有報告 EDINETサイト

- 株予報PRO

- SBIHDの株探サイト(以外と便利)

- 目標株価まとめ「SBIHD」

- SBI証券

- 業種別コード

- 株マップcom

- 比較チャート

- SBIHD ADR サイト

- 株式チャート週

- FISCO

- 空売りネットの正しい見方、読み方、使い方【解説保存版】

- SBIホールディングス 事業内容・ビジネスモデル

- SBIと仮想通貨の関係性とは?リップル社・R3社との関わりやSBIVC・Money Tapなど踏まえて解説!

- YAHOO掲示板、小生の過去の投稿

- 株ドラゴン

- 小次郎講師テクニカルコラム

- ダイアモンド オンライン

- IRバンク 株主構成

- 日経チャート

- 日経記事