柴犬ポチ さん

配当と臨時決算 長文です 11月20日

中間決算発表と同時に配当修正の発表が有りました

配当修正発表については、前年度の期末決算時にも出ていて問題無いのですが

今回の発表内容で「臨時決算により分配可能(利益剰余金)に算入」が新しく追加されています

臨時決算期間は中間期です、今までは中間決算期の発表ではこのような内容は無く、今回が初めての記載です

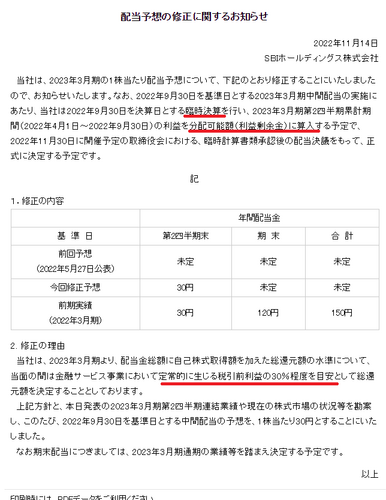

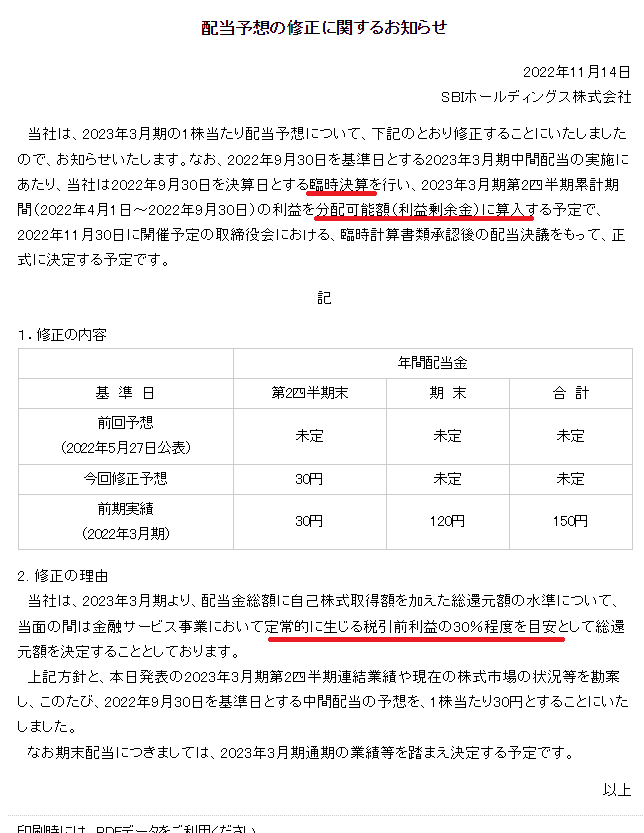

配当予想の修正に関するお知らせ

2022年11月14日

https://www.sbigroup.co.jp/news/2022/1114_13428.html

では、何故このような記載を追加したのか?

小生なりに調べてみました

臨時決算とは何か

要約すると

臨時計算書類とは、期中の特定の日を臨時決算日として、決算に準じた手続により作成する貸借対照表と損益計算書をいいます

臨時の決算を行って期中の損益を取り込むことにより、その時点での分配可能額を計算し、それを剰余金の配当あるいは、自社株の購入に利用します

詳しく解説すると

会社法では、株式会社は決算期(各事業年度の終わり)に、その期(事業年度)に係る決算を行わなければならないとされている(会社法 435 条)

その一方で、期中において決算を行わなければならないとは特に定められていない

つまり、会社法では、中間決算などを行わなければならないとされていない

1年決算の上場会社では、中間決算が行われている、これは会社法の要請というわけではないことになる

1年決算の上場会社では、現在、金融商品取引法により半期報告書を作らなければならないので、そのために中間決算を行っているということです

したがって、1年決算の株式会社の場合、通常、会社法の定める手続きに基づいて行われる決算は、年 1 回となる

そして、決算を経ない利益は、分配可能額に算入することができないつくりとなっている(会

社法 461 条等)

この会社法に基づく臨時決算は、例えば、決算期に分配可能額がゼロで配当ができなかった会社が、決算期後の半期に相当の利益を上げたので、その半期の利益から中間配当をしようとした場合などに利用される可能性が多く有るようです

しかし現在のSBIHDの場合はこれには該当しないです

早い話臨時決算をしなければ中間決算は「前年度本決算の利益剰余金繰越金」からの引き当てとなる

過去においてはこの引き当て金で中間決算が出ていた事になる

過去の決算書を見れば充分に該当年度期末配当も翌年中間配当も配当分配可能な剰余金となっている

では何故このような発表をしたのかを分析するために、状況を整理した

●配当分配可能額は剰余金から支払われる

●臨時決算が無い限りは中間決算の剰余金は中間配当の原資とはならない

●分配可能額の計算の基礎となる金額は、最終事業年度の末日における「その他資本剰余金」と「その他利益剰余金」の合計額に相当する金額

●分配可能額は「最終事業年度の末日時点における剰余金の金額」を出発点として、以下の金額をそれぞれ控除

ア 配当をする時点での自己株式の帳簿価額・・・現在は殆ど発生していないが、下期に自社株買いを実施した場合発生する

イ のれん等調整額(のれん又は繰延資産がある場合の所定の控除額)

ウ その他有価証券評価差額金がマイナスである場合の当該差額

エ 土地再評価差額金がマイナスである場合の当該差額

オ 連結配当規制適用会社である場合の所定の控除額

カ 配当後に300万円の純資産を維持するための控除額

●最終事業年度の末日以降に所定の事由が発生した場合には調整を行いう、そのような事由のうち主なものは以下のとおりです

ア 資本金・準備金の増減

イ 自己株式の消却

ウ 剰余金の配当

エ 臨時計算書類の作成

前年度本決算以降にこれらに関する発生した主な事項

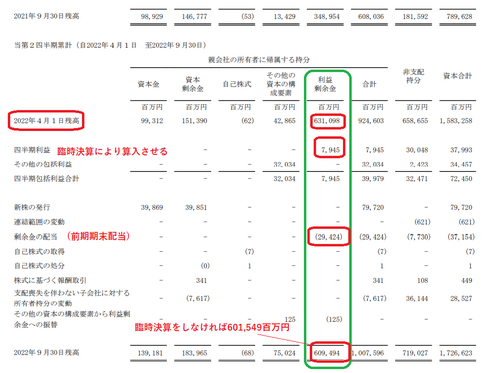

●SMBCの第三者割当増資 27,000,000株 中間配当30円として8.1億円増加となる

●FVTPLで測定する金融資産から生じる収益として62.5億円の損益が発生・・・過去においては損益は発生していない

これらの発生により中間配当の原資を確実に確保するため中間期の臨時決算を発表した

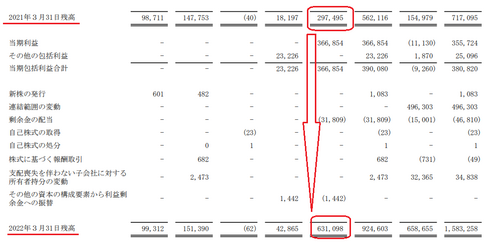

ただし、昨年度本決算書を見る限りでは利益剰余金は6,310億円繰り越されている

すでに支払い済の前期末配当は294億円で有り剰余金としては6,015億円残っている

増資後の272,240,724株(除く自社株)に対する中間配当は81.7億円でありこれを控除しても臨時決算をしなくてもカバー出来ると思うのだが?

小生の考察

利益剰余金原資は臨時決算をして中間期利益を繰り入れなくても十分に存在する、何故今回臨時決算をしてまで利益剰余金に四半期利益の剰余金繰越金額から比べると少ない中間期利益の79億円を算入するのか、小生はその必要性を理解出来ませんでした

唯一考えられるのは、今後大きな自社株買いをして「中間配当をする時点での自己株式の帳簿価額が大きく 増加」して剰余金原資が減少する事に備えるためなのか、個人株主にとっては嬉しい事で、これには歓迎するのだが、さて?

過去の2019年には約300億円の自社株買いを実施しているがそれより多い1000億円前後の自社株買いを実施しても配当余力は確保できると思うのだが

それとも下期は大きく利益が見込めないので先に手当をしておくのかな?・・・いずれにしても小生には確実に解明する事は出来ませんでした

今回の中間配当予想30円の発表金額の検証

●金融サービス事業税前利益 中間決算発表による=696.2億円

●中間配当予想30円の配当総額 272,240,724株(除く自社株中間期発行株数)×30円=81.7億円

●金融サービス事業税前利益に対する配当率 81.7/696.2×100=11.7%・・・以外と少ない

●中間配当総額の30%原資金額 81.7/0.3=272.3億円・・・・この金額が金融サービス事業の定常的に発生する利益になる?

●金融サービス事業税前利益の定常的に発生する利益率 272.3/696.2×100=39.1%・・・今後は当面はこの率も考慮して配当金額を予想する必要が有るのかな?

●金融サービス事業税前利益の定常的に発生しない利益率 100-39.1=60.9%

FVTPLで測定する金融資産から生じる収益の数値で計算してもこれらの数値には合致しないので具体的なる根拠は解りませんでしたが、配当に貢献しない利益は意外と多いですね、それとも現在の株式状況の反映でマイナスファクターの補正が多いのかな?

今期期末配当は今期本決算の剰余金の繰越金額が原資となるので現在の配当対象株数で配当金額120円で計算すると326.7億円の配当総額となりますが、この金額は現在の利益剰余金と比較してもかなり少ない金額ですので・・・増配は期待出来るのですが、なかなか増配はしてくれないですかね

前期本決算では利益剰余金は大きく倍増以上の繰越しとなっている

注意とお願い

今回の各数値は決算書を元に小生が計算した数値ですので、計算違いや理解不足による解釈違い等の間違いが発生している場合が有りますので、興味の有る人はご自分で検証して下さい そして、間違いが発生している場合は遠慮なくご指摘をお願いします

参考にした資料

会社法に基づく臨時決算

https://www.dir.co.jp/report/research/law-research/law-others/07111602commercial.pdf

剰余金の配当とは?分配可能額の計算方法や手続きを解説

https://corporate.ai-con.lawyer/articles/capital-increase/25

配当修正発表については、前年度の期末決算時にも出ていて問題無いのですが

今回の発表内容で「臨時決算により分配可能(利益剰余金)に算入」が新しく追加されています

臨時決算期間は中間期です、今までは中間決算期の発表ではこのような内容は無く、今回が初めての記載です

配当予想の修正に関するお知らせ

2022年11月14日

https://www.sbigroup.co.jp/news/2022/1114_13428.html

では、何故このような記載を追加したのか?

小生なりに調べてみました

臨時決算とは何か

要約すると

臨時計算書類とは、期中の特定の日を臨時決算日として、決算に準じた手続により作成する貸借対照表と損益計算書をいいます

臨時の決算を行って期中の損益を取り込むことにより、その時点での分配可能額を計算し、それを剰余金の配当あるいは、自社株の購入に利用します

詳しく解説すると

会社法では、株式会社は決算期(各事業年度の終わり)に、その期(事業年度)に係る決算を行わなければならないとされている(会社法 435 条)

その一方で、期中において決算を行わなければならないとは特に定められていない

つまり、会社法では、中間決算などを行わなければならないとされていない

1年決算の上場会社では、中間決算が行われている、これは会社法の要請というわけではないことになる

1年決算の上場会社では、現在、金融商品取引法により半期報告書を作らなければならないので、そのために中間決算を行っているということです

したがって、1年決算の株式会社の場合、通常、会社法の定める手続きに基づいて行われる決算は、年 1 回となる

そして、決算を経ない利益は、分配可能額に算入することができないつくりとなっている(会

社法 461 条等)

この会社法に基づく臨時決算は、例えば、決算期に分配可能額がゼロで配当ができなかった会社が、決算期後の半期に相当の利益を上げたので、その半期の利益から中間配当をしようとした場合などに利用される可能性が多く有るようです

しかし現在のSBIHDの場合はこれには該当しないです

早い話臨時決算をしなければ中間決算は「前年度本決算の利益剰余金繰越金」からの引き当てとなる

過去においてはこの引き当て金で中間決算が出ていた事になる

過去の決算書を見れば充分に該当年度期末配当も翌年中間配当も配当分配可能な剰余金となっている

では何故このような発表をしたのかを分析するために、状況を整理した

●配当分配可能額は剰余金から支払われる

●臨時決算が無い限りは中間決算の剰余金は中間配当の原資とはならない

●分配可能額の計算の基礎となる金額は、最終事業年度の末日における「その他資本剰余金」と「その他利益剰余金」の合計額に相当する金額

●分配可能額は「最終事業年度の末日時点における剰余金の金額」を出発点として、以下の金額をそれぞれ控除

ア 配当をする時点での自己株式の帳簿価額・・・現在は殆ど発生していないが、下期に自社株買いを実施した場合発生する

イ のれん等調整額(のれん又は繰延資産がある場合の所定の控除額)

ウ その他有価証券評価差額金がマイナスである場合の当該差額

エ 土地再評価差額金がマイナスである場合の当該差額

オ 連結配当規制適用会社である場合の所定の控除額

カ 配当後に300万円の純資産を維持するための控除額

●最終事業年度の末日以降に所定の事由が発生した場合には調整を行いう、そのような事由のうち主なものは以下のとおりです

ア 資本金・準備金の増減

イ 自己株式の消却

ウ 剰余金の配当

エ 臨時計算書類の作成

前年度本決算以降にこれらに関する発生した主な事項

●SMBCの第三者割当増資 27,000,000株 中間配当30円として8.1億円増加となる

●FVTPLで測定する金融資産から生じる収益として62.5億円の損益が発生・・・過去においては損益は発生していない

これらの発生により中間配当の原資を確実に確保するため中間期の臨時決算を発表した

ただし、昨年度本決算書を見る限りでは利益剰余金は6,310億円繰り越されている

すでに支払い済の前期末配当は294億円で有り剰余金としては6,015億円残っている

増資後の272,240,724株(除く自社株)に対する中間配当は81.7億円でありこれを控除しても臨時決算をしなくてもカバー出来ると思うのだが?

小生の考察

利益剰余金原資は臨時決算をして中間期利益を繰り入れなくても十分に存在する、何故今回臨時決算をしてまで利益剰余金に四半期利益の剰余金繰越金額から比べると少ない中間期利益の79億円を算入するのか、小生はその必要性を理解出来ませんでした

唯一考えられるのは、今後大きな自社株買いをして「中間配当をする時点での自己株式の帳簿価額が大きく 増加」して剰余金原資が減少する事に備えるためなのか、個人株主にとっては嬉しい事で、これには歓迎するのだが、さて?

過去の2019年には約300億円の自社株買いを実施しているがそれより多い1000億円前後の自社株買いを実施しても配当余力は確保できると思うのだが

それとも下期は大きく利益が見込めないので先に手当をしておくのかな?・・・いずれにしても小生には確実に解明する事は出来ませんでした

今回の中間配当予想30円の発表金額の検証

●金融サービス事業税前利益 中間決算発表による=696.2億円

●中間配当予想30円の配当総額 272,240,724株(除く自社株中間期発行株数)×30円=81.7億円

●金融サービス事業税前利益に対する配当率 81.7/696.2×100=11.7%・・・以外と少ない

●中間配当総額の30%原資金額 81.7/0.3=272.3億円・・・・この金額が金融サービス事業の定常的に発生する利益になる?

●金融サービス事業税前利益の定常的に発生する利益率 272.3/696.2×100=39.1%・・・今後は当面はこの率も考慮して配当金額を予想する必要が有るのかな?

●金融サービス事業税前利益の定常的に発生しない利益率 100-39.1=60.9%

FVTPLで測定する金融資産から生じる収益の数値で計算してもこれらの数値には合致しないので具体的なる根拠は解りませんでしたが、配当に貢献しない利益は意外と多いですね、それとも現在の株式状況の反映でマイナスファクターの補正が多いのかな?

今期期末配当は今期本決算の剰余金の繰越金額が原資となるので現在の配当対象株数で配当金額120円で計算すると326.7億円の配当総額となりますが、この金額は現在の利益剰余金と比較してもかなり少ない金額ですので・・・増配は期待出来るのですが、なかなか増配はしてくれないですかね

前期本決算では利益剰余金は大きく倍増以上の繰越しとなっている

注意とお願い

今回の各数値は決算書を元に小生が計算した数値ですので、計算違いや理解不足による解釈違い等の間違いが発生している場合が有りますので、興味の有る人はご自分で検証して下さい そして、間違いが発生している場合は遠慮なくご指摘をお願いします

参考にした資料

会社法に基づく臨時決算

https://www.dir.co.jp/report/research/law-research/law-others/07111602commercial.pdf

剰余金の配当とは?分配可能額の計算方法や手続きを解説

https://corporate.ai-con.lawyer/articles/capital-increase/25

皆様のコメント

- この時期は各社の決算発表が影響して..

- 決算発表まではこの辺りで推移するの..

- 決算発表までは期待が持てるように思..

- 確かに今回の新株発行による希薄化は..

- 約10パー株が増えたとして、400..

- ありがとうございます。 ストック..

- 今週は確かに厳しかったですね し..

- 相場が厳しい状況なので、なかなか厳..

- ありがとうございます。 見た感じ..

- Amazonで昨日手配して本日届き..

- 良い情報を有難う御座います Am..

- 本のタイトルですがうち間違ってまし..

- 当方も第4Qは結構いい数字出すので..

- ありがとうございます。 野村さん..

- ありがとうございます。そういえば昨..

- おっしゃる通りですね。 もう少し..

- 配当予想は基本的にsbiは非開示で..

- おっしゃる通りですね この動画の..

- 大量保有変更報告書は提出義務が発生..

- ありがとうございます。 何とか手..

便利なリンク集

SBIHD関連

小生が良くアクセスするサイト

![[NEW]](https://blog.ss-blog.jp/_images_e/120.gif) 2023/10/3新規追加

2023/10/3新規追加

小生が良くアクセスするサイト

- (NEW) JPX 上場会社数・上場株式数

- (NEW)発行済株式数の調べ方を確認!2分で調べる方法とデータ一覧の作成法

- (NEW) 日本基準 国際基準(IFRS)

- (NEW)SBI証券の沿革・概要

- (NEW)イー・トレード証券が株式上場:初値は50万円-公募価格比25%高

- <NEW>金商法についてあれこれと

- (NEW)投資の森 セクター別

- (NEW)大量保有報告書様式、記載内容

- バフェット・コード

- 暗号資産チャート

- 機関投資家の議決権行使結果 - 円谷昭一研究室へようこそ

- 日経チャート

- ブルームバーグ

- SBIHD YAHH掲示板

- SBIHD ホームページ

- SBIHDの空売り

- SBIHD 大量保有報告 株主プロサイト

- 株予報

- SBIHD 大量保有報告 EDINETサイト

- 株予報PRO

- SBIHDの株探サイト(以外と便利)

- 目標株価まとめ「SBIHD」

- SBI証券

- 業種別コード

- 株マップcom

- 比較チャート

- SBIHD ADR サイト

- 株式チャート週

- FISCO

- 空売りネットの正しい見方、読み方、使い方【解説保存版】

- SBIホールディングス 事業内容・ビジネスモデル

- SBIと仮想通貨の関係性とは?リップル社・R3社との関わりやSBIVC・Money Tapなど踏まえて解説!

- YAHOO掲示板、小生の過去の投稿

- 株ドラゴン

- 小次郎講師テクニカルコラム

- ダイアモンド オンライン

- IRバンク 株主構成

- 日経チャート

- 日経記事