柴犬ポチ さん

仮想通貨関連 CBDCについて

当ブログを閲覧して頂いている「Nick様」から

「次の上昇のトリガーはリップの進展ではないでしょうか」

と言うコメントが有りました、小生もまったく同感で当ブログでもそろそろXRPの話題を取り上げようと思って準備をしていました

XRPの話題を取り上げる前に、まず関連する下記の話題です

CBDC ご存じですか

これは「中央銀行デジタル通貨(Central Bank Digital Currency)」の略称のようです

小生もこの話は知っていましたが、つい最近までは詳しくは知りませんでしたので勉強してみました

早い話が各国発行の通貨の代わりに「各国でそれぞれのデジタル通貨を発行する」と言う事です

この話題が最近注目されています、小生は近い将来これが通貨の本流となると思っています

アメリカや日本はまだこれらに関しては積極的では無いようです

アメリカが積極的でない理由は、現在の基幹通貨のドルが脅かされる懸念が有るため積極的でないのは解りますが、日本は残念ながらさらに遅れています、これに一番積極的なのは中国で、すでに「デジタル人民元」を発行して運用しています

中国はドルに代わる次の世界の基幹通貨にこの「デジタル人民元」をする目論見でどこの国よりも早くこれに取り組んでいます

これらの、各国のデジタル通貨の状況を詳しく紹介します

以下の全ての内容は下記サイトからの引用です、CDBCを理解していただくために少し長文ですが、本ブログにも同じ内容をそのまま転載して紹介させてもらいます

記事全文

CBDC(中央銀行デジタル通貨)とは?先行国と日本の状況【2022年版】

https://thefinance.jp/fintech/220518

まず「デジタル通貨」の定義です

CBDC(中央銀行デジタル通貨)とは「Central Bank Digital Currency」の頭文字を取ったもので、中央銀行が発行しているデジタル通貨を指しています

日本銀行ではCBDC(中央銀行デジタル通貨)を下記の3つを満たすものだとしています。

・デジタル化されていること

・円などの法定通貨建てであること

・中央銀行の債務として発行されること

日本銀行では「現時点において、デジタル通貨を発行する計画はない」としていますが、世界ではCBDC(中央銀行デジタル通貨)の検討が加速しています

端を発したのは、2019年6月にフェイスブックが発表した「暗号資産リブラ構想」です

各国は将来的な「お金のデジタル化」に向け、リブラ構想をきっかけに体制整備を進めています

仮想通貨との違い

CBDCと仮想通貨の違いは法定通貨であるかどうかです

CBDCは各国の中央銀行が発行するデジタル通貨のため、国家としての価値が保証されており、国家の経済の影響によって価値が決定します

国家によって裏付けされた通貨のため、CBDCは大きな価格変動が起きないのが特徴です

一方で仮想通貨は中央銀行以外の民間業者が発行する「プライベートデジタル通貨」です

ビットコインやリップルに代表される仮想通貨には、国家による裏付けのような資産はないため、価値の変動が大きいのが特徴になります

CBDCの基本原則

CBDCの基本原則は2020年10月、日本銀行を含む7つの先進国中央銀行とBISからなる共同研究グループから下記のように発表されています

<基本原則>

●通貨・金融の安定を損なわない(無害性)

●公的・民間マネーとの共存・補完

●イノベーションと効率性の促進

まずCBDCは公共政策上の目的の達成を支えるために利用され、従来の通貨と同じように通貨・金融システムの安定を損なわないようにすることが原則です

加えて現在発行されている通貨との共存も原則です

従来の紙幣制度が完全にCBDCに置き換わるわけではなく、相互の領域において補完すべきものとしています

最後にイノベーションと効率性の促進です

CBDCはデジタル通貨のため、これまでの通貨と決済システムが異なります

決済システムの利便性が低ければ、利用する人々が安全性の低い手段を用いることになってしまうでしょう

そのためCBDCの決済システムを効率的に行えるイノベーションや競争が必要となっています

CBDCのメリット

CBDCを活用するメリットは主に下記の3点が挙げられます。

●経済全体のコスト低下

●マネーロンダリングの防止

●金融包摂の推進

経済全体のコスト低下とは主に現金に関わるものです

現金は「紙」で発行されるもののため、作成から保管、輸送や警備に至るまで多くのコストがかかっているのが現状です

店舗に設置されているレジや銀行のATMなど現金を管理しているものは、世の中に多くあります

CBDCが浸透すれば、こうした現金での取引は減少されるので、コスト低下が期待できます

またCBDCはデジタル通貨のため、「いつ・どこで・誰が」利用したのかの履歴を残すことが可能です。そのため匿名性の高い現金とは異なり、利用者の足跡を追えるのもメリットです

利用履歴を活用することで、脱税防止や犯罪組織への資金流出の防止が期待できます

最後に金融包摂の推進が挙げられます。金融包摂とは「経済活動に必要な金融サービスを、貧困層や僻地に暮らす人々など誰でも利用できること」です

発展途上国などでは利便性の低い決済手段のみだったため、経済や社会発展が遅れている所も少なくありません

CBDCによって金融包摂が進めば、たとえ個人や企業が銀行口座を持っていなくてもデジタル通貨を送金できる、融資が行えるなど金融サービスの普及が期待できます

世界のCBDC導入への取り組み状況

中国

中国は世界に先駆けてCBDCを積極的に取り入れようとしている国です

なぜなら中国では中国人民銀行が「デジタル人民元」を発行しており、これまでに多くの実証実験が行われているからです。実証実験は中国国内の28都市で行われており、取引金額は875億元(約1兆6,625億円)に上っています

デジタル人民元は正式な導入には至っていませんが、2022年2月の北京五輪では外国人向けのデジタル人民元も発行されるなど、着実に取り組みを進めています

詳細は下記のサイトに書いて有ります

デジタル人民元とは?現状・影響・問題点を解説【2022年版】

https://thefinance.jp/fintech/220324

スウェーデン

デジタル国家として知られているスウェーデンでは、スウェーデン中央銀行がデジタル通貨「e-クローナ」の発行を行い、実証実験を推進しています

元来、スウェーデンでは現金利用の減少やキャッシュレス決済の拡大などが背景にあり、CBDCの議論も活発にされていました

上記のような社会的な背景のもと、スウェーデンでは2020年2月から実証実験が開始されています

中央銀行や商業銀行での取引やプロジェクト参加者の売買決済においてe-クローナを利用し、検討を進めています

なおスウェーデン中央銀行の総裁であるStefan Ingves氏によれば、今後5年以内にスウェーデンはCBDCを保有できる可能性があると述べており、動向が注目されています

カンボジア

カンボジアは新型コロナウイルスが流行した2020年を除き、2011年以降、年率約7%の経済成長を続けている発展途上国のひとつです

カンボジアでは2020年10月から決済システムである「バコン」の運用を開始しています。カンボジアにおいてCBDCの取り組みが進んでいる背景には、銀行口座の保有率が低いことと、スマートフォンが国民に多く普及していること、経済のドル化が進んでいることが挙げられます。経済のドル化とは、自国通貨よりも米国ドルが流通することです

カンボジアではこうした課題に対応するために「バコン」の普及を推進しており、自国通貨の利用などを促しています

バハマ

人口が約40万人と小国のバハマでもCBDC「サンドダラー」の運用が始まっています

バハマは700以上の小島から成っており、現金を運ぶ際のコストがかかってしまうことが課題でした

さらに銀行の店舗数が2019年までの10年間で約3割減少し、国民の銀行サービスへのアクセスが低下したことも取り組みを加速させた要因です

バハマではサンドダラーを浸透させることで、上記の課題解決に加え、マネーロンダリングの強化などの効果を期待しています

実際にバハマではサンドダラー発行から1年程経過し、徐々にではありますが、流通量が増えてきているとしています。しかし一方で国民の認知度は低く、浸透には至っていないのが現状です

バハマ中央銀行のジョン・ロール総裁は現状を踏まえ、「今後はさらに普及促進に力を入れていく」と表明しており、CBDCの先行事例として注目を集めています

アメリカ

アメリカでは2022年に入り、CBDC「デジタルドル」の発行に向けて取り組みを進めています

2022年1月には米国連邦準備制度理事会(FRB)が「中央銀行発行によるデジタル通貨についての報告書」を発表し、CBDCのメリットやデメリット、他国の状況などが示されました

さらに2022年3月、バイデン大統領が暗号資産(仮想通貨)に関する大統領令に署名したことで、発行に向けての動きを加速させています

アメリカの動きの背景には中国のデジタル人民元の発行があります

デジタル人民元が広く流用されれば、ドルに変わる世界の通貨基軸としての可能性を秘めているからです

アメリカもすぐさまデジタルドルの発行には至りませんが、本格的な検討や法整備を始めています

参照:中央銀行発行によるデジタル通貨についての報告書

https://www.federalreserve.gov/publications/january-2022-cbdc.htm

EU

EUでは2021年7月に欧州中央銀行がCBDC「デジタルユーロ」の発行に向けて、本格的な準備を始めると発表しています

まずは2年間の調査期間を経て、利便性や金融システムへの影響、金融政策への影響などを見ていくとしています

さらに調査結果を基に、デジタルユーロの実用化に向けた開発を進めていく考えです。デジタルユーロの開発には3年程度を見込んでおり、運用開始は2026年頃を想定しています。なお、デジタルユーロの発行は決定事項ではなく、深刻な問題が生じた場合は発行を行わない場合もあるとしています

日本のCBDC導入への取り組み状況

日本のCBDCの発行は計画されていないのが現状です

しかし日本銀行は将来的にCBDCのニーズが高まった際に対応できるようにしておきたいとしています

日本銀行の黒田総裁も2019年12月の講演で下記のように発言しています

「わが国の現金流通高がなお増加していることから、現状CBDCの発行を国民が求めているとは考えられないが、将来デジタル通貨発行の必要性が高まったときに、的確に対応できるよう、日銀内で技術面や法律面での調査・研究を進めている」

黒田総裁の発言を裏付けるように、日本銀行では2021年4月から実証実験の段階的な実施を始めています。このうち、CBDCの「基本機能」に関する検証を目的とする「概念実証フェーズ1」は、2022年3月に終了し、4月から、CBDCに様々な「周辺機能」を付加して、その実現可能性や課題を検証する「概念実証フェーズ2」を開始しました

将来的に日本において、CBDCが実現するかは不透明ですが、可能性はゼロではないと言えるでしょう

CBDCの課題

CBDCには運用や技術、情報の取り扱いなどさまざまな課題が考えられています

主な課題は下記の通りです

●現金発行・流通システムとの並行稼働による運用コストの増大

●既存の民間企業の業務圧迫

●信用不安時の影響

●CBDC利用者の情報保護

●中央銀行による完璧なCBDC運用

CBDCが広まったとしても既存の紙幣がなくなるわけではありません

CBDCのメリットとして経済全体のコスト低下を挙げましたが、既存の流通システムも変わらず並行稼働させるとなれば、運用コストは増大していくことが考えられます

また信用不安時の影響も課題のひとつです

現在でも市場不安が広がった際に銀行取付けなどがおこりますが、デジタル化されることで従来の取付けよりも急速かつ大規模に広がることが懸念されています

またCBDCは利用履歴が残りますが、こうした情報は不正行為を行なった場合を除き、個人情報保護の観点から必ず守らなければいけないものです

サイバー攻撃に対する対応なども必要になってくるでしょう。そのため利用者に安心できると感じてもらう環境整備も大きな課題になります

最後に運用面です

CBDCは中央銀行が発行している法定通貨になるため、発行後の利用停止や廃止は行えません

民間銀行であれば、サービス停止などの措置を取ることも可能ですが、CBDCで行うことは難しいと言えます

そのため隙のない完璧なCBDC運用体制の構築も求められています

CBDCの今後

CBDCは今後さらに世界的に展開していくことが考えられます

すでに運用を行なっているバハマのような国もあれば、デジタル人民元を推し進めている中国、暗号資産に関する大統領令に署名したアメリカなど発展途上国から先進国に至るまで、CBDCの検討が始まっているからです

加えて新型コロナウイルスの影響により、リモートでのやり取りや、業務のデジタル化はさらに加速しています。こうした流れに乗って世界的にお金のデジタル化は、さらに進んでいくと考えられます

世界的な普及はまだまだ先と思われますが、前段階である法的整備や政策整備は強化されていくでしょう

日本では日本銀行による実証実験は始まっていますが、方向性が定まっているとは言い難いのが現状です

国際通貨研究所の提言では、CBDCをどのように扱っていくのか、官民一体で目的と方向性についてコンセンサスを形成することが必要としています

参照:世界で検討が進むCBDCの動向と今後の方向性について

https://www.iima.or.jp/docs/newsletter/2021/nl2021.01.pdf#page=38

まとめ

世界はCBDCの実現に向けて大きく動き出しています

特に中国のデジタル人民元は現時点におけるCBDCの分野でリードしており、デジタル人民元を軸とした通貨圏の形成の可能性も秘めています

各国の中央銀行が同じ時期に大がかりにCBDCの実現に向けて研究を重ねており、今後、決済システムの在り方が大きく変わることが予想されます

CBDCについて今後も注視していくことが必要です

そして、このCBDCに採用される確率が一番高いのがXRPだと言う事です、すでにXRPが試験的に採用されている国も有ります

これらが本格的に動き出せば、XRPは凄い事になると小生は思っています

何故、XRPが採用される確率が高いかは別途紹介します

「次の上昇のトリガーはリップの進展ではないでしょうか」

と言うコメントが有りました、小生もまったく同感で当ブログでもそろそろXRPの話題を取り上げようと思って準備をしていました

XRPの話題を取り上げる前に、まず関連する下記の話題です

CBDC ご存じですか

これは「中央銀行デジタル通貨(Central Bank Digital Currency)」の略称のようです

小生もこの話は知っていましたが、つい最近までは詳しくは知りませんでしたので勉強してみました

早い話が各国発行の通貨の代わりに「各国でそれぞれのデジタル通貨を発行する」と言う事です

この話題が最近注目されています、小生は近い将来これが通貨の本流となると思っています

アメリカや日本はまだこれらに関しては積極的では無いようです

アメリカが積極的でない理由は、現在の基幹通貨のドルが脅かされる懸念が有るため積極的でないのは解りますが、日本は残念ながらさらに遅れています、これに一番積極的なのは中国で、すでに「デジタル人民元」を発行して運用しています

中国はドルに代わる次の世界の基幹通貨にこの「デジタル人民元」をする目論見でどこの国よりも早くこれに取り組んでいます

これらの、各国のデジタル通貨の状況を詳しく紹介します

以下の全ての内容は下記サイトからの引用です、CDBCを理解していただくために少し長文ですが、本ブログにも同じ内容をそのまま転載して紹介させてもらいます

記事全文

CBDC(中央銀行デジタル通貨)とは?先行国と日本の状況【2022年版】

https://thefinance.jp/fintech/220518

まず「デジタル通貨」の定義です

CBDC(中央銀行デジタル通貨)とは「Central Bank Digital Currency」の頭文字を取ったもので、中央銀行が発行しているデジタル通貨を指しています

日本銀行ではCBDC(中央銀行デジタル通貨)を下記の3つを満たすものだとしています。

・デジタル化されていること

・円などの法定通貨建てであること

・中央銀行の債務として発行されること

日本銀行では「現時点において、デジタル通貨を発行する計画はない」としていますが、世界ではCBDC(中央銀行デジタル通貨)の検討が加速しています

端を発したのは、2019年6月にフェイスブックが発表した「暗号資産リブラ構想」です

各国は将来的な「お金のデジタル化」に向け、リブラ構想をきっかけに体制整備を進めています

仮想通貨との違い

CBDCと仮想通貨の違いは法定通貨であるかどうかです

CBDCは各国の中央銀行が発行するデジタル通貨のため、国家としての価値が保証されており、国家の経済の影響によって価値が決定します

国家によって裏付けされた通貨のため、CBDCは大きな価格変動が起きないのが特徴です

一方で仮想通貨は中央銀行以外の民間業者が発行する「プライベートデジタル通貨」です

ビットコインやリップルに代表される仮想通貨には、国家による裏付けのような資産はないため、価値の変動が大きいのが特徴になります

CBDCの基本原則

CBDCの基本原則は2020年10月、日本銀行を含む7つの先進国中央銀行とBISからなる共同研究グループから下記のように発表されています

<基本原則>

●通貨・金融の安定を損なわない(無害性)

●公的・民間マネーとの共存・補完

●イノベーションと効率性の促進

まずCBDCは公共政策上の目的の達成を支えるために利用され、従来の通貨と同じように通貨・金融システムの安定を損なわないようにすることが原則です

加えて現在発行されている通貨との共存も原則です

従来の紙幣制度が完全にCBDCに置き換わるわけではなく、相互の領域において補完すべきものとしています

最後にイノベーションと効率性の促進です

CBDCはデジタル通貨のため、これまでの通貨と決済システムが異なります

決済システムの利便性が低ければ、利用する人々が安全性の低い手段を用いることになってしまうでしょう

そのためCBDCの決済システムを効率的に行えるイノベーションや競争が必要となっています

CBDCのメリット

CBDCを活用するメリットは主に下記の3点が挙げられます。

●経済全体のコスト低下

●マネーロンダリングの防止

●金融包摂の推進

経済全体のコスト低下とは主に現金に関わるものです

現金は「紙」で発行されるもののため、作成から保管、輸送や警備に至るまで多くのコストがかかっているのが現状です

店舗に設置されているレジや銀行のATMなど現金を管理しているものは、世の中に多くあります

CBDCが浸透すれば、こうした現金での取引は減少されるので、コスト低下が期待できます

またCBDCはデジタル通貨のため、「いつ・どこで・誰が」利用したのかの履歴を残すことが可能です。そのため匿名性の高い現金とは異なり、利用者の足跡を追えるのもメリットです

利用履歴を活用することで、脱税防止や犯罪組織への資金流出の防止が期待できます

最後に金融包摂の推進が挙げられます。金融包摂とは「経済活動に必要な金融サービスを、貧困層や僻地に暮らす人々など誰でも利用できること」です

発展途上国などでは利便性の低い決済手段のみだったため、経済や社会発展が遅れている所も少なくありません

CBDCによって金融包摂が進めば、たとえ個人や企業が銀行口座を持っていなくてもデジタル通貨を送金できる、融資が行えるなど金融サービスの普及が期待できます

世界のCBDC導入への取り組み状況

中国

中国は世界に先駆けてCBDCを積極的に取り入れようとしている国です

なぜなら中国では中国人民銀行が「デジタル人民元」を発行しており、これまでに多くの実証実験が行われているからです。実証実験は中国国内の28都市で行われており、取引金額は875億元(約1兆6,625億円)に上っています

デジタル人民元は正式な導入には至っていませんが、2022年2月の北京五輪では外国人向けのデジタル人民元も発行されるなど、着実に取り組みを進めています

詳細は下記のサイトに書いて有ります

デジタル人民元とは?現状・影響・問題点を解説【2022年版】

https://thefinance.jp/fintech/220324

スウェーデン

デジタル国家として知られているスウェーデンでは、スウェーデン中央銀行がデジタル通貨「e-クローナ」の発行を行い、実証実験を推進しています

元来、スウェーデンでは現金利用の減少やキャッシュレス決済の拡大などが背景にあり、CBDCの議論も活発にされていました

上記のような社会的な背景のもと、スウェーデンでは2020年2月から実証実験が開始されています

中央銀行や商業銀行での取引やプロジェクト参加者の売買決済においてe-クローナを利用し、検討を進めています

なおスウェーデン中央銀行の総裁であるStefan Ingves氏によれば、今後5年以内にスウェーデンはCBDCを保有できる可能性があると述べており、動向が注目されています

カンボジア

カンボジアは新型コロナウイルスが流行した2020年を除き、2011年以降、年率約7%の経済成長を続けている発展途上国のひとつです

カンボジアでは2020年10月から決済システムである「バコン」の運用を開始しています。カンボジアにおいてCBDCの取り組みが進んでいる背景には、銀行口座の保有率が低いことと、スマートフォンが国民に多く普及していること、経済のドル化が進んでいることが挙げられます。経済のドル化とは、自国通貨よりも米国ドルが流通することです

カンボジアではこうした課題に対応するために「バコン」の普及を推進しており、自国通貨の利用などを促しています

バハマ

人口が約40万人と小国のバハマでもCBDC「サンドダラー」の運用が始まっています

バハマは700以上の小島から成っており、現金を運ぶ際のコストがかかってしまうことが課題でした

さらに銀行の店舗数が2019年までの10年間で約3割減少し、国民の銀行サービスへのアクセスが低下したことも取り組みを加速させた要因です

バハマではサンドダラーを浸透させることで、上記の課題解決に加え、マネーロンダリングの強化などの効果を期待しています

実際にバハマではサンドダラー発行から1年程経過し、徐々にではありますが、流通量が増えてきているとしています。しかし一方で国民の認知度は低く、浸透には至っていないのが現状です

バハマ中央銀行のジョン・ロール総裁は現状を踏まえ、「今後はさらに普及促進に力を入れていく」と表明しており、CBDCの先行事例として注目を集めています

アメリカ

アメリカでは2022年に入り、CBDC「デジタルドル」の発行に向けて取り組みを進めています

2022年1月には米国連邦準備制度理事会(FRB)が「中央銀行発行によるデジタル通貨についての報告書」を発表し、CBDCのメリットやデメリット、他国の状況などが示されました

さらに2022年3月、バイデン大統領が暗号資産(仮想通貨)に関する大統領令に署名したことで、発行に向けての動きを加速させています

アメリカの動きの背景には中国のデジタル人民元の発行があります

デジタル人民元が広く流用されれば、ドルに変わる世界の通貨基軸としての可能性を秘めているからです

アメリカもすぐさまデジタルドルの発行には至りませんが、本格的な検討や法整備を始めています

参照:中央銀行発行によるデジタル通貨についての報告書

https://www.federalreserve.gov/publications/january-2022-cbdc.htm

EU

EUでは2021年7月に欧州中央銀行がCBDC「デジタルユーロ」の発行に向けて、本格的な準備を始めると発表しています

まずは2年間の調査期間を経て、利便性や金融システムへの影響、金融政策への影響などを見ていくとしています

さらに調査結果を基に、デジタルユーロの実用化に向けた開発を進めていく考えです。デジタルユーロの開発には3年程度を見込んでおり、運用開始は2026年頃を想定しています。なお、デジタルユーロの発行は決定事項ではなく、深刻な問題が生じた場合は発行を行わない場合もあるとしています

日本のCBDC導入への取り組み状況

日本のCBDCの発行は計画されていないのが現状です

しかし日本銀行は将来的にCBDCのニーズが高まった際に対応できるようにしておきたいとしています

日本銀行の黒田総裁も2019年12月の講演で下記のように発言しています

「わが国の現金流通高がなお増加していることから、現状CBDCの発行を国民が求めているとは考えられないが、将来デジタル通貨発行の必要性が高まったときに、的確に対応できるよう、日銀内で技術面や法律面での調査・研究を進めている」

黒田総裁の発言を裏付けるように、日本銀行では2021年4月から実証実験の段階的な実施を始めています。このうち、CBDCの「基本機能」に関する検証を目的とする「概念実証フェーズ1」は、2022年3月に終了し、4月から、CBDCに様々な「周辺機能」を付加して、その実現可能性や課題を検証する「概念実証フェーズ2」を開始しました

将来的に日本において、CBDCが実現するかは不透明ですが、可能性はゼロではないと言えるでしょう

CBDCの課題

CBDCには運用や技術、情報の取り扱いなどさまざまな課題が考えられています

主な課題は下記の通りです

●現金発行・流通システムとの並行稼働による運用コストの増大

●既存の民間企業の業務圧迫

●信用不安時の影響

●CBDC利用者の情報保護

●中央銀行による完璧なCBDC運用

CBDCが広まったとしても既存の紙幣がなくなるわけではありません

CBDCのメリットとして経済全体のコスト低下を挙げましたが、既存の流通システムも変わらず並行稼働させるとなれば、運用コストは増大していくことが考えられます

また信用不安時の影響も課題のひとつです

現在でも市場不安が広がった際に銀行取付けなどがおこりますが、デジタル化されることで従来の取付けよりも急速かつ大規模に広がることが懸念されています

またCBDCは利用履歴が残りますが、こうした情報は不正行為を行なった場合を除き、個人情報保護の観点から必ず守らなければいけないものです

サイバー攻撃に対する対応なども必要になってくるでしょう。そのため利用者に安心できると感じてもらう環境整備も大きな課題になります

最後に運用面です

CBDCは中央銀行が発行している法定通貨になるため、発行後の利用停止や廃止は行えません

民間銀行であれば、サービス停止などの措置を取ることも可能ですが、CBDCで行うことは難しいと言えます

そのため隙のない完璧なCBDC運用体制の構築も求められています

CBDCの今後

CBDCは今後さらに世界的に展開していくことが考えられます

すでに運用を行なっているバハマのような国もあれば、デジタル人民元を推し進めている中国、暗号資産に関する大統領令に署名したアメリカなど発展途上国から先進国に至るまで、CBDCの検討が始まっているからです

加えて新型コロナウイルスの影響により、リモートでのやり取りや、業務のデジタル化はさらに加速しています。こうした流れに乗って世界的にお金のデジタル化は、さらに進んでいくと考えられます

世界的な普及はまだまだ先と思われますが、前段階である法的整備や政策整備は強化されていくでしょう

日本では日本銀行による実証実験は始まっていますが、方向性が定まっているとは言い難いのが現状です

国際通貨研究所の提言では、CBDCをどのように扱っていくのか、官民一体で目的と方向性についてコンセンサスを形成することが必要としています

参照:世界で検討が進むCBDCの動向と今後の方向性について

https://www.iima.or.jp/docs/newsletter/2021/nl2021.01.pdf#page=38

まとめ

世界はCBDCの実現に向けて大きく動き出しています

特に中国のデジタル人民元は現時点におけるCBDCの分野でリードしており、デジタル人民元を軸とした通貨圏の形成の可能性も秘めています

各国の中央銀行が同じ時期に大がかりにCBDCの実現に向けて研究を重ねており、今後、決済システムの在り方が大きく変わることが予想されます

CBDCについて今後も注視していくことが必要です

そして、このCBDCに採用される確率が一番高いのがXRPだと言う事です、すでにXRPが試験的に採用されている国も有ります

これらが本格的に動き出せば、XRPは凄い事になると小生は思っています

何故、XRPが採用される確率が高いかは別途紹介します

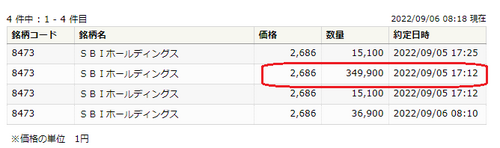

昨日の市場外取引 9月8日

昨日は市場外で大量の取引が有りました

出来高371,000株(市場内取引の30%) 取引価格 2,648円

市場内取引出来高 1,248,400株 終値 2,649円

最近は同じぐらいの株数が頻繁に取引されています、これは機関グループ内の取引なのかな・・・出来レース?

9/5

9/1

出来高371,000株(市場内取引の30%) 取引価格 2,648円

市場内取引出来高 1,248,400株 終値 2,649円

最近は同じぐらいの株数が頻繁に取引されています、これは機関グループ内の取引なのかな・・・出来レース?

9/5

9/1

皆様のコメント

- 野村を始めとして 証券の決算はか..

- この時期は各社の決算発表が影響して..

- 決算発表まではこの辺りで推移するの..

- 決算発表までは期待が持てるように思..

- 確かに今回の新株発行による希薄化は..

- 約10パー株が増えたとして、400..

- ありがとうございます。 ストック..

- 今週は確かに厳しかったですね し..

- 相場が厳しい状況なので、なかなか厳..

- ありがとうございます。 見た感じ..

- Amazonで昨日手配して本日届き..

- 良い情報を有難う御座います Am..

- 本のタイトルですがうち間違ってまし..

- 当方も第4Qは結構いい数字出すので..

- ありがとうございます。 野村さん..

- ありがとうございます。そういえば昨..

- おっしゃる通りですね。 もう少し..

- 配当予想は基本的にsbiは非開示で..

- おっしゃる通りですね この動画の..

- 大量保有変更報告書は提出義務が発生..

便利なリンク集

SBIHD関連

小生が良くアクセスするサイト

![[NEW]](https://blog.ss-blog.jp/_images_e/120.gif) 2023/10/3新規追加

2023/10/3新規追加

小生が良くアクセスするサイト

- (NEW) JPX 上場会社数・上場株式数

- (NEW)発行済株式数の調べ方を確認!2分で調べる方法とデータ一覧の作成法

- (NEW) 日本基準 国際基準(IFRS)

- (NEW)SBI証券の沿革・概要

- (NEW)イー・トレード証券が株式上場:初値は50万円-公募価格比25%高

- <NEW>金商法についてあれこれと

- (NEW)投資の森 セクター別

- (NEW)大量保有報告書様式、記載内容

- バフェット・コード

- 暗号資産チャート

- 機関投資家の議決権行使結果 - 円谷昭一研究室へようこそ

- 日経チャート

- ブルームバーグ

- SBIHD YAHH掲示板

- SBIHD ホームページ

- SBIHDの空売り

- SBIHD 大量保有報告 株主プロサイト

- 株予報

- SBIHD 大量保有報告 EDINETサイト

- 株予報PRO

- SBIHDの株探サイト(以外と便利)

- 目標株価まとめ「SBIHD」

- SBI証券

- 業種別コード

- 株マップcom

- 比較チャート

- SBIHD ADR サイト

- 株式チャート週

- FISCO

- 空売りネットの正しい見方、読み方、使い方【解説保存版】

- SBIホールディングス 事業内容・ビジネスモデル

- SBIと仮想通貨の関係性とは?リップル社・R3社との関わりやSBIVC・Money Tapなど踏まえて解説!

- YAHOO掲示板、小生の過去の投稿

- 株ドラゴン

- 小次郎講師テクニカルコラム

- ダイアモンド オンライン

- IRバンク 株主構成

- 日経チャート

- 日経記事