柴犬ポチ さん

SBIHDの持ち株 含み益 4/4

3/20と3/21に投稿したSBIHDの持ち株で含み益の大きい会社の含み益を

先週末の株価で再計算してみました

その時の投稿

https://sibakenn-poti.blog.ss-blog.jp/archive/20210321

新生とアスコットの株価が下がっているため含み益も減少しています

特に新生銀行の下げが大きいです

新生銀行 3/20投稿時株価 1937円 含み益 194.4億円

4/2の株価 1744円 含み益 122.9億円

ウエルスナビ 3/21投稿時株価 3360円 含み益 98.2億円

4/2の株価 3680円 含み益 108.3億円

アスコット 3/21投稿時株価 282円 含み益 57.8億円

4/2の株価 267円 含み益 50.9億円

合計 3/21投稿時株価 含み益 350.9億円

4/2の株価 含み益 282.1億円

他にも持ち株は有りますが、現在のところ損益はほとんど同じです

大量保有報告書が提出されている会社を調べて有ります

但し、3/19時点で「SBIインシュランス」の含み益が162.7億円有りますが、連結決算会社なので除外してあります

「メディカル・データ・ビジョン 3902」が14.2億円のマイナス

「島根銀行 7150」が2.3億円のマイナス

よってマイナス合計が16.5億円

「NFCホールディングス 7169」が10.1億円のプラス

「福島銀行」と「大東銀行」合計で6.5奥円のプラスです

プラス合計が16.6億円

以上から持ち株の含み益は現在下がってはいますが、それでも282.1億円ありますのでSBISL関連の減損の150億円はを引いても十分にお釣りが来ますが決算上はこのようや単純計算では決まりませんので誤解の無いようにお願いします

その時の投稿

https://sibakenn-poti.blog.ss-blog.jp/archive/20210321

新生とアスコットの株価が下がっているため含み益も減少しています

特に新生銀行の下げが大きいです

新生銀行 3/20投稿時株価 1937円 含み益 194.4億円

4/2の株価 1744円 含み益 122.9億円

ウエルスナビ 3/21投稿時株価 3360円 含み益 98.2億円

4/2の株価 3680円 含み益 108.3億円

アスコット 3/21投稿時株価 282円 含み益 57.8億円

4/2の株価 267円 含み益 50.9億円

合計 3/21投稿時株価 含み益 350.9億円

4/2の株価 含み益 282.1億円

他にも持ち株は有りますが、現在のところ損益はほとんど同じです

大量保有報告書が提出されている会社を調べて有ります

但し、3/19時点で「SBIインシュランス」の含み益が162.7億円有りますが、連結決算会社なので除外してあります

「メディカル・データ・ビジョン 3902」が14.2億円のマイナス

「島根銀行 7150」が2.3億円のマイナス

よってマイナス合計が16.5億円

「NFCホールディングス 7169」が10.1億円のプラス

「福島銀行」と「大東銀行」合計で6.5奥円のプラスです

プラス合計が16.6億円

以上から持ち株の含み益は現在下がってはいますが、それでも282.1億円ありますのでSBISL関連の減損の150億円はを引いても十分にお釣りが来ますが決算上はこのようや単純計算では決まりませんので誤解の無いようにお願いします

SBISL関連 その3 4/4

YAHOOの掲示板にこんな投稿が有りました

「150憶の損失と、1300億の利益の件は別に、IRを出してほしい。

一つのIRに出すのは、アンフェアだと思います。」

本当に「アンフェア」でしょうか、小生の見解です

結論として

会計基準から見れば、「営業利益」と同時に発表することが「フェア」だと思います

理由はSBIHDは国際会計基準(IFRS)」を採用しているからです

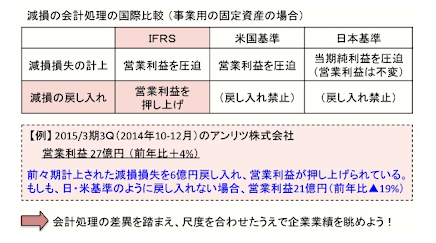

減損処理の会計処理は日本基準と国際基準で異なります

●減損処理の扱い

・国際基準 営業利益に反映される

・日本基準 最終的な純利益の段階で反映される

このように国際基準の減損会計は、減損損失の発生時には営業利益を圧迫しますが

日本基準ではこれが有りませんので厳しい基準です、よって減損処理以外の営業利益とトータルで評価しなければ片手落ちとなります、IRを出す上では投資家の判断評価や会計上からも営業利益合算での発表は当然だと思います

補足

減損処理を来期以降に回収した場合には、「戻し入れ」が国際基準では収益として認められていますが、日本基準では認められていません

これは、基準が厳しいから逆にこれを認めているのだと思います

減損の「損」の字にもかかわらず、ときにはその戻し入れにより「益」が生じる可能性もあるのです

よって

国際基準は厳しいけれど、理にかなった基準だと思います

来期以降に担保の回収が見込まれる、今回損失を他の回収不能な損失と区別して「損失」として小生が判断していないのはこの理由も有ります

下記資料は下記の参考にしたサイトからです

小生は会計士では無いのでこの解釈が違っているかも知れません、疑問のある人はご自分で調べて判断して下さい これは、あくまでも小生の見解です

小生が参考にしたサイトです

とても解りやすく国際基準と日本基準の減損処理の違いを解説しています

http://www2.analystkobo.com/cf/rvsimp

「150憶の損失と、1300億の利益の件は別に、IRを出してほしい。

一つのIRに出すのは、アンフェアだと思います。」

本当に「アンフェア」でしょうか、小生の見解です

結論として

会計基準から見れば、「営業利益」と同時に発表することが「フェア」だと思います

理由はSBIHDは国際会計基準(IFRS)」を採用しているからです

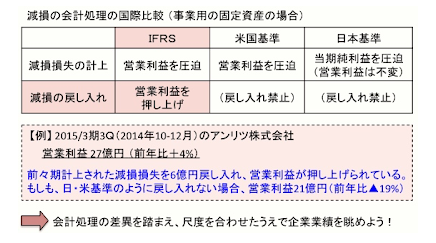

減損処理の会計処理は日本基準と国際基準で異なります

●減損処理の扱い

・国際基準 営業利益に反映される

・日本基準 最終的な純利益の段階で反映される

このように国際基準の減損会計は、減損損失の発生時には営業利益を圧迫しますが

日本基準ではこれが有りませんので厳しい基準です、よって減損処理以外の営業利益とトータルで評価しなければ片手落ちとなります、IRを出す上では投資家の判断評価や会計上からも営業利益合算での発表は当然だと思います

補足

減損処理を来期以降に回収した場合には、「戻し入れ」が国際基準では収益として認められていますが、日本基準では認められていません

これは、基準が厳しいから逆にこれを認めているのだと思います

減損の「損」の字にもかかわらず、ときにはその戻し入れにより「益」が生じる可能性もあるのです

よって

国際基準は厳しいけれど、理にかなった基準だと思います

来期以降に担保の回収が見込まれる、今回損失を他の回収不能な損失と区別して「損失」として小生が判断していないのはこの理由も有ります

下記資料は下記の参考にしたサイトからです

小生は会計士では無いのでこの解釈が違っているかも知れません、疑問のある人はご自分で調べて判断して下さい これは、あくまでも小生の見解です

小生が参考にしたサイトです

とても解りやすく国際基準と日本基準の減損処理の違いを解説しています

http://www2.analystkobo.com/cf/rvsimp

皆様のコメント

- 報告義務が無くなっても 外資系機..

- 失礼しました。 解消ではなく減少..

- ありがとうございます。 JPモル..

- 野村を始めとして 証券の決算はか..

- この時期は各社の決算発表が影響して..

- 決算発表まではこの辺りで推移するの..

- 決算発表までは期待が持てるように思..

- 確かに今回の新株発行による希薄化は..

- 約10パー株が増えたとして、400..

- ありがとうございます。 ストック..

- 今週は確かに厳しかったですね し..

- 相場が厳しい状況なので、なかなか厳..

- ありがとうございます。 見た感じ..

- Amazonで昨日手配して本日届き..

- 良い情報を有難う御座います Am..

- 本のタイトルですがうち間違ってまし..

- 当方も第4Qは結構いい数字出すので..

- ありがとうございます。 野村さん..

- ありがとうございます。そういえば昨..

- おっしゃる通りですね。 もう少し..

便利なリンク集

SBIHD関連

小生が良くアクセスするサイト

![[NEW]](https://blog.ss-blog.jp/_images_e/120.gif) 2023/10/3新規追加

2023/10/3新規追加

小生が良くアクセスするサイト

- (NEW) JPX 上場会社数・上場株式数

- (NEW)発行済株式数の調べ方を確認!2分で調べる方法とデータ一覧の作成法

- (NEW) 日本基準 国際基準(IFRS)

- (NEW)SBI証券の沿革・概要

- (NEW)イー・トレード証券が株式上場:初値は50万円-公募価格比25%高

- <NEW>金商法についてあれこれと

- (NEW)投資の森 セクター別

- (NEW)大量保有報告書様式、記載内容

- バフェット・コード

- 暗号資産チャート

- 機関投資家の議決権行使結果 - 円谷昭一研究室へようこそ

- 日経チャート

- ブルームバーグ

- SBIHD YAHH掲示板

- SBIHD ホームページ

- SBIHDの空売り

- SBIHD 大量保有報告 株主プロサイト

- 株予報

- SBIHD 大量保有報告 EDINETサイト

- 株予報PRO

- SBIHDの株探サイト(以外と便利)

- 目標株価まとめ「SBIHD」

- SBI証券

- 業種別コード

- 株マップcom

- 比較チャート

- SBIHD ADR サイト

- 株式チャート週

- FISCO

- 空売りネットの正しい見方、読み方、使い方【解説保存版】

- SBIホールディングス 事業内容・ビジネスモデル

- SBIと仮想通貨の関係性とは?リップル社・R3社との関わりやSBIVC・Money Tapなど踏まえて解説!

- YAHOO掲示板、小生の過去の投稿

- 株ドラゴン

- 小次郎講師テクニカルコラム

- ダイアモンド オンライン

- IRバンク 株主構成

- 日経チャート

- 日経記事