柴犬ポチ さん

XRPが今日は凄い事になってます 4/10

午後一番でXRPについて投稿した訳では無いのですが

今日はXRPが吹いてます

高騰の原因は下記だと思います

リップル裁判に進展、裁判官がSECの一部要請を棄却

https://coinpost.jp/?p=235832

昨年の暮れにスナップショット狙いでXRPを追加購入した事は以前お話しましたが

「FXRPトークン」からみで年末に暴騰したので小生の含み益がプラテンして喜んでおりました

今までの平均コストは60円ですので損益分岐点も60円になります

しかしSEC訴訟でそれも一騎に暴落してマイナスになっていました

1/29には23円まで売られてしまいました

今日の今の時点で126円前後で推移しています

一時はどうなる事かと心配していましたが、実に3か月前後で4倍以上の値上がりです

仮想通貨は良くても悪くても恐ろしいですね・・・

ホルターの人は勿論、これから参加しようと思っているひとも、しばらくはXRPから目を離せないですね

高騰の原因は下記だと思います

リップル裁判に進展、裁判官がSECの一部要請を棄却

https://coinpost.jp/?p=235832

昨年の暮れにスナップショット狙いでXRPを追加購入した事は以前お話しましたが

「FXRPトークン」からみで年末に暴騰したので小生の含み益がプラテンして喜んでおりました

今までの平均コストは60円ですので損益分岐点も60円になります

しかしSEC訴訟でそれも一騎に暴落してマイナスになっていました

1/29には23円まで売られてしまいました

今日の今の時点で126円前後で推移しています

一時はどうなる事かと心配していましたが、実に3か月前後で4倍以上の値上がりです

仮想通貨は良くても悪くても恐ろしいですね・・・

ホルターの人は勿論、これから参加しようと思っているひとも、しばらくはXRPから目を離せないですね

SBISL関連 実際の投資家への同意確認書 4/10

SBISLで実際の案件投資家ブログです

投資家としては、勿論ですが評価は良いようですね

以下はブログ抜粋です、詳細はリンク先参照願います

SBISLの損失補填の詳細発表!分配金はどうなるのか?金融ADR制度ってなに?

SBIソーシャルレンディングから「テクノシステム関連ファンドの償還予定額と内容の同意」を求めるメッセージが届きました。

焦点となっていた分配金(利益分)はどうなったのでしょうか?

なぜ損失補填(事故扱い)となったのか?

当社本店において募集し、お客様にご出資頂いたファンドの取得勧誘時において、借手の資金使途及び返済原資に関して事実に反する表示を行っておりました。

この行為は、「金融商品取引契約の締結又はその勧誘に関して、虚偽の表示をし、又は重要な事項について誤解を生ぜしめるべき表示をする行為」(金融商品取引業等に関する内閣府令第117条第1項第2号)に該当することから、同第118条1号ホ「その他法令に違反する行為」に該当するものと考えております。

【損失補填の確認書兼同意書より引用】

ブログ作者の投資家見解

「事実に反する表示を行った」と認めているにしても、最終的に最も大きな損失を出したのはSBIグループです。

私個人としては「投資家として見えないリスクも考慮するべきなので自分にも責任はある」と認識しているため、全額元本補填を決めてくれたSBIグループにはとても感謝しています。

しかし、金融ADRや裁判を否定するものではありませんので、納得のいかない方は徹底的に交渉(金融ADR・裁判)を続けるべきだと思います。

https://www.sl-gakkou.com/detail/10/993.html

投資家としては、勿論ですが評価は良いようですね

以下はブログ抜粋です、詳細はリンク先参照願います

SBISLの損失補填の詳細発表!分配金はどうなるのか?金融ADR制度ってなに?

SBIソーシャルレンディングから「テクノシステム関連ファンドの償還予定額と内容の同意」を求めるメッセージが届きました。

焦点となっていた分配金(利益分)はどうなったのでしょうか?

なぜ損失補填(事故扱い)となったのか?

当社本店において募集し、お客様にご出資頂いたファンドの取得勧誘時において、借手の資金使途及び返済原資に関して事実に反する表示を行っておりました。

この行為は、「金融商品取引契約の締結又はその勧誘に関して、虚偽の表示をし、又は重要な事項について誤解を生ぜしめるべき表示をする行為」(金融商品取引業等に関する内閣府令第117条第1項第2号)に該当することから、同第118条1号ホ「その他法令に違反する行為」に該当するものと考えております。

【損失補填の確認書兼同意書より引用】

ブログ作者の投資家見解

「事実に反する表示を行った」と認めているにしても、最終的に最も大きな損失を出したのはSBIグループです。

私個人としては「投資家として見えないリスクも考慮するべきなので自分にも責任はある」と認識しているため、全額元本補填を決めてくれたSBIグループにはとても感謝しています。

しかし、金融ADRや裁判を否定するものではありませんので、納得のいかない方は徹底的に交渉(金融ADR・裁判)を続けるべきだと思います。

https://www.sl-gakkou.com/detail/10/993.html

XRPが好調 仮想通貨ポジション3位に復帰 4/10

1ドルを突破した仮想通貨XRP、先物建玉は12億ドルに

https://jp.cointelegraph.com/news/xrp-futures-open-interest-reaches-1-2-billion-record

抜粋

指標は現在中立のままですが、SEC訴訟に関するより前向きなニュースが出れば、XRP価格はさらに上昇を続ける可能性がある。

https://jp.cointelegraph.com/news/xrp-futures-open-interest-reaches-1-2-billion-record

抜粋

指標は現在中立のままですが、SEC訴訟に関するより前向きなニュースが出れば、XRP価格はさらに上昇を続ける可能性がある。

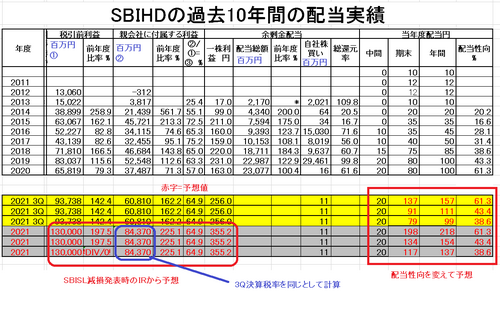

個人的に配当を計算してみました 4/10

過去の決算と配当実績から見て今期の配当を計算して見ました

あくまでも個人的な計算ですので配当を予想するものでは御座いませんので宜しくお願いします

過去の実績の配当性向を元に計算しました

・配当性向は2020年度の61.3%と2019年度の43.3%そして2018年度の38.6%で計損してあります

・自社株買いを2020年度以外は実施していますので、配当性向は低くなっています

・昨年と同じく今年度も自社株買いは実施していないので、配当性向は昨年並みの61.3%で計算した結果が出るとは思いますが、自社株買いをした年度の配当性向でも一応計算してみました

・今期3Q決算発表では一株利益は昨年4Q実績より多くなっていますので今期の4Q決算はさらに増加するものと思います

・今年度4Qの税引き前利益は未定ですが、SBISLの減損処理IR発表内容の「税引前利益」を使用しています

・今期の4Qの「親会社に付属する利益」は3Qの「税引き後の率」と同じ率で計算しています、「1株利益」はこの 「親会社に付属する利益」から計算しています

計算結果

期末配当は前年度配当性向を同じとすると198円で年額218円となりました

尚、3Q決算だけで期末137円とすでに昨年の配当90円を超えています

総還元率40%を約束していますので、

自社株買いの無い今期は「配当性向=総還元率」

となりますので最低でもこれに近い、2019年度の配当性向43.4%での期末配当154円前後は出さなければいけません

前年度よりこんなに高い配当になるのか?・・でも、あくまでも小生の計算ではこうなりました

実際の配当はキャッシュフロー等やその他事情によ計算通りには出ないと思いますが、利益余剰金は毎年順調に積み上がっててます 業績も良く、自社株買いをしていない今期こそ大きく増配しなくて何時するのでしょうか

配当性向の違いでの試算は下記の表を参考に願います

注意

これはあくまでも小生が決算資料等から調べて独自の解釈で計算したものですので、チェック等はしているつもりですが、コピーミスや計算ミスが有るかもしれませんので、その点は考慮願います

あくまでも個人的な計算ですので配当を予想するものでは御座いませんので宜しくお願いします

過去の実績の配当性向を元に計算しました

・配当性向は2020年度の61.3%と2019年度の43.3%そして2018年度の38.6%で計損してあります

・自社株買いを2020年度以外は実施していますので、配当性向は低くなっています

・昨年と同じく今年度も自社株買いは実施していないので、配当性向は昨年並みの61.3%で計算した結果が出るとは思いますが、自社株買いをした年度の配当性向でも一応計算してみました

・今期3Q決算発表では一株利益は昨年4Q実績より多くなっていますので今期の4Q決算はさらに増加するものと思います

・今年度4Qの税引き前利益は未定ですが、SBISLの減損処理IR発表内容の「税引前利益」を使用しています

・今期の4Qの「親会社に付属する利益」は3Qの「税引き後の率」と同じ率で計算しています、「1株利益」はこの 「親会社に付属する利益」から計算しています

計算結果

期末配当は前年度配当性向を同じとすると198円で年額218円となりました

尚、3Q決算だけで期末137円とすでに昨年の配当90円を超えています

総還元率40%を約束していますので、

自社株買いの無い今期は「配当性向=総還元率」

となりますので最低でもこれに近い、2019年度の配当性向43.4%での期末配当154円前後は出さなければいけません

前年度よりこんなに高い配当になるのか?・・でも、あくまでも小生の計算ではこうなりました

実際の配当はキャッシュフロー等やその他事情によ計算通りには出ないと思いますが、利益余剰金は毎年順調に積み上がっててます 業績も良く、自社株買いをしていない今期こそ大きく増配しなくて何時するのでしょうか

配当性向の違いでの試算は下記の表を参考に願います

注意

これはあくまでも小生が決算資料等から調べて独自の解釈で計算したものですので、チェック等はしているつもりですが、コピーミスや計算ミスが有るかもしれませんので、その点は考慮願います

皆様のコメント

- 報告義務が無くなっても 外資系機..

- 失礼しました。 解消ではなく減少..

- ありがとうございます。 JPモル..

- 野村を始めとして 証券の決算はか..

- この時期は各社の決算発表が影響して..

- 決算発表まではこの辺りで推移するの..

- 決算発表までは期待が持てるように思..

- 確かに今回の新株発行による希薄化は..

- 約10パー株が増えたとして、400..

- ありがとうございます。 ストック..

- 今週は確かに厳しかったですね し..

- 相場が厳しい状況なので、なかなか厳..

- ありがとうございます。 見た感じ..

- Amazonで昨日手配して本日届き..

- 良い情報を有難う御座います Am..

- 本のタイトルですがうち間違ってまし..

- 当方も第4Qは結構いい数字出すので..

- ありがとうございます。 野村さん..

- ありがとうございます。そういえば昨..

- おっしゃる通りですね。 もう少し..

便利なリンク集

SBIHD関連

小生が良くアクセスするサイト

![[NEW]](https://blog.ss-blog.jp/_images_e/120.gif) 2023/10/3新規追加

2023/10/3新規追加

小生が良くアクセスするサイト

- (NEW) JPX 上場会社数・上場株式数

- (NEW)発行済株式数の調べ方を確認!2分で調べる方法とデータ一覧の作成法

- (NEW) 日本基準 国際基準(IFRS)

- (NEW)SBI証券の沿革・概要

- (NEW)イー・トレード証券が株式上場:初値は50万円-公募価格比25%高

- <NEW>金商法についてあれこれと

- (NEW)投資の森 セクター別

- (NEW)大量保有報告書様式、記載内容

- バフェット・コード

- 暗号資産チャート

- 機関投資家の議決権行使結果 - 円谷昭一研究室へようこそ

- 日経チャート

- ブルームバーグ

- SBIHD YAHH掲示板

- SBIHD ホームページ

- SBIHDの空売り

- SBIHD 大量保有報告 株主プロサイト

- 株予報

- SBIHD 大量保有報告 EDINETサイト

- 株予報PRO

- SBIHDの株探サイト(以外と便利)

- 目標株価まとめ「SBIHD」

- SBI証券

- 業種別コード

- 株マップcom

- 比較チャート

- SBIHD ADR サイト

- 株式チャート週

- FISCO

- 空売りネットの正しい見方、読み方、使い方【解説保存版】

- SBIホールディングス 事業内容・ビジネスモデル

- SBIと仮想通貨の関係性とは?リップル社・R3社との関わりやSBIVC・Money Tapなど踏まえて解説!

- YAHOO掲示板、小生の過去の投稿

- 株ドラゴン

- 小次郎講師テクニカルコラム

- ダイアモンド オンライン

- IRバンク 株主構成

- 日経チャート

- 日経記事